解决方案

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/8629.html

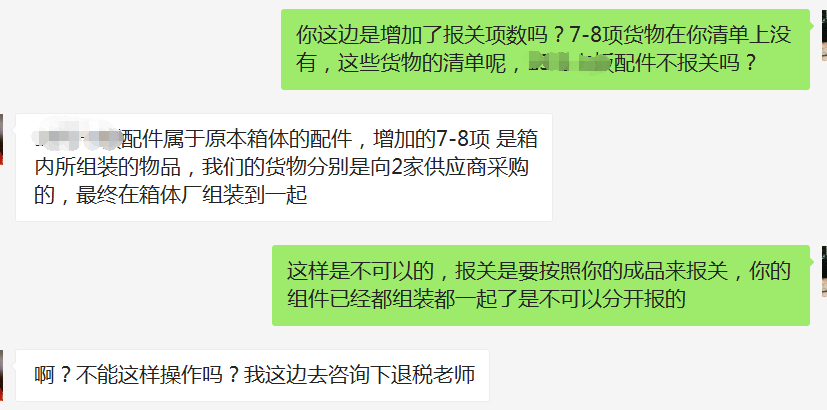

需进行组装的货物该如何报关出口?未提前进行规划可能导致损失惨重!

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/8629.html

了解更多跨境电商规范管理类知识● 点击蓝字关注跨境大脸财 ● 在香港公司成立18个月内,收到税局发出的利得税申报表就必须提供香港公司审计报告。大多数卖家只知道提供审计报告是香港公司合规经营前提要求,却不知道香港公司审计报…

听说99%的同学都来这里充电吖 近期我们蒲公英咨询携手优乐出海推出了主题为《英国脱欧,跨境电商何去何从?》的直播,又引来很多英国VAT相关的问题,最近蒲公英咨询团队也分享了大家当下关注的重点问题之一《英国VAT由亚马逊等…

让我们先来了解DAP和DDP 1.DAP(Delivered at Place),目的地交货条件(加填指定目的地)。出口商用运输工具把货物运送到买方指定的目的地,出口商不负责把货物从运输工具上卸下,出口商承担在指定目的地…

一直以来,大部分卖家听到跨境电商合规服务的第一反应是财税合规;就像早两年听到跨境电商财税合规的第一反应是欧洲VAT注册申报一样。 虽然本人近三四年专注于跨境电商财税合规方向,但还是跟最初做供应链服务和卖家的感触一样——产…

亲,戳上面的蓝字关注我们哦!平台资讯 【亚马逊美国:卖家配送订单的时尚商品免费退货】近日,亚马逊美国站发布《卖家配送订单的时尚商品免费退货》的公告,要求卖家自配送订单(FBM)的时尚商品免费退货。公告称,自2021年10…

亲,戳上面的蓝字关注我们哦!亚马逊作为全球成熟的跨境电商平台之一,吸引着越来越多的卖家在上面开店,可是在注册亚马逊店铺前后总会遇到各种各样的问题,比如说,亚马逊招商链接迟迟未下,不知道如何准备开店资料,开店资料不知怎么填…

了解更多跨境电商规范管理类知识● 点击蓝字关注跨境大脸财 ●英国税务局发送邮件通知,从2022年4月1日起,所有注册了英国增值税税号(VAT)的企业,不论企业营收额是否超过85000英镑的,都必须注册使用MTD进行申报。…

在经济全球化的发展大势不可逆转的情况下,境内越来越多地企业或个人跑到香港去注册香港公司,以寻求更好的开拓海外市场。大部分跨境电商卖家都已知道在香港注册公司是标配,而跨境电商卖家们注册香港公司,主要原因就是想解决资金流的问…

亲,戳上面的蓝字关注我们哦! 平台资讯 【亚马逊:中国“悦己消费”升温,三四线城市海淘人群增速快】6月4日消息,据悉,今年中国Prime会员日期间,亚马逊美英日德四大站点将带来超过3200万海外正品,囊括35大品类,近5…

“2020滚蛋吧”,京东赞助搞了一场反跨年的脱口秀,吐槽了一堆2020年的糟心事~~~ 2020的跨境电商,出其不意的爆单暴富很多,同时糟心事也一样不少!鬼知道跨境电商2020经历了什么——除了疫情原因导致的1月备货不足…

亲,戳上面的蓝字关注我们哦!跨境通发布关于环球易购被申请破产清算的提示性公告。跨境通全资子公司深圳市环球易购电子商务有限公司近日收到广东省深圳市中级人民法院送达的(2021)粤 03 破申 380 号《通知书》,债权人中…

亲,戳上面的蓝字关注我们哦!在过去的几个月中,跨境电商一直是朋友圈讨论的热度话题,从跨境电商封店潮到海运费猛涨,再到库存容量持续降,再到如今的双控拉闸限电。拉闸限电对从事工业生产企业造成的巨大的影响,那么这次拉闸限电对跨…

听说99%的同学都来这里充电近期有客户询问到,目前公司全部是无票采购,是否可以使用1039无票采购的出口模式?刚好近期我们也跟深圳华南城市场采购试点的服务平台公司进行了沟通交流,小编今天展开讲讲目前1039出口模式的可行…

2022年亚马逊招商已正式启动,不少新卖家即将开始跨境之旅。但是,店铺注册后如何才能合规卖货?大家常说的VAT是什么?为什么要注册VAT?如何注册?注册成功后该做什么?

{kind=link}