美国一直是跨境电商主打市场之一,而美国为非CRS参与国,其通过FATCA法案实现金融账户涉税信息交换。

那么,同为金融账户信息交换制度,CRS与FATCA法案有什么区别呢?

FATCA早于CRS

信息交换模式不同

FATCA是指美国与海外金融机构的信息交换,有【金融机构-缔约国政府-美国IRS】或【金融机构-美国IRS】两种信息交换模式,前者又分单边或双边交换模式。

不愿意加入FATCA的,美国有“流氓政策”让其不得不加入,即对于不配合的外国金融机构,其来源于美国的包括股息、利息在内的收入将会被强加30%的预提所得税作为惩罚。

因此,中国也同样由政府承诺向其金融机构搜集信息并自动移交给美国国家收入局(IRS)。中国与美国协定的是双边交换模式。

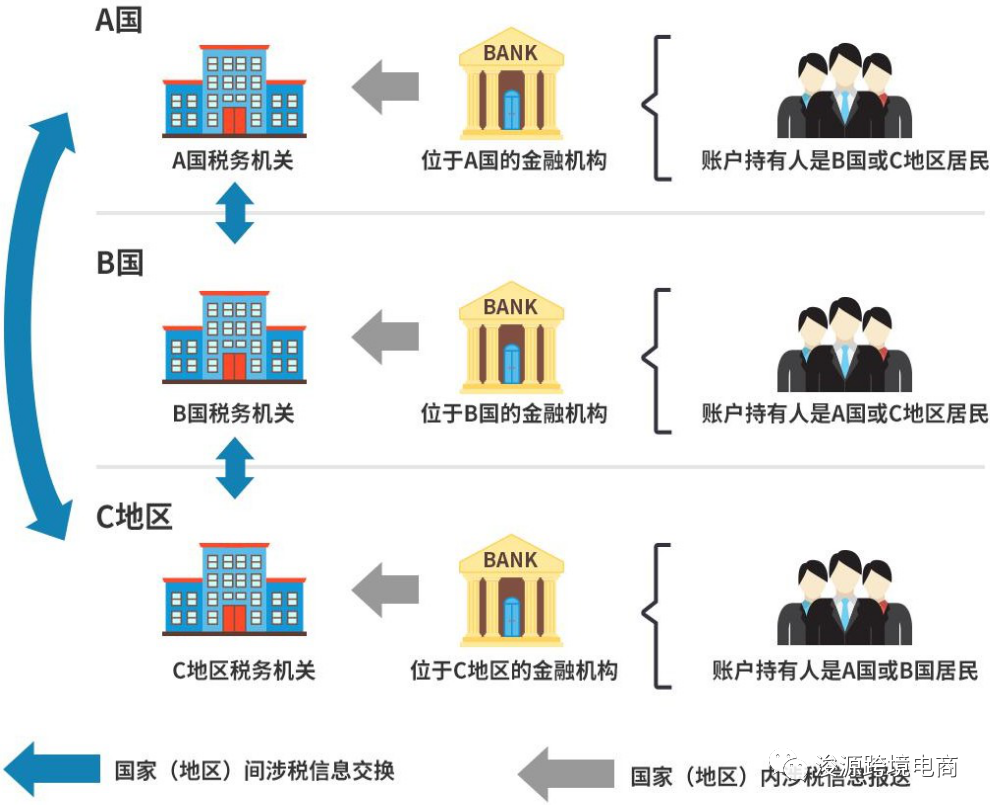

CRS是指国家与国家之间的税收情报信息交换,基于完全互惠模式的自动信息交换。

执行对象和标准不同

FATCA主要涉及对象是有海外账户的美国人或在美人员、美国跨国公司及缔约国外国金融机构。FATCA只针对余额超过50000美元的个人账户,以及不同限制的公司账户。而CRS没有最低金额限度。

CRS影响范围更为广泛,目前涉及有100多个签约国的非税务居民。有些人即使不需要根据FATCA上报信息,但是在CRS下,就需要上报。CRS是统一报告准则。而FATCA作为美国国内法案,其执行必须通过美国逐一与各国谈签协议才能实现,且不同的协议执行标准未必一致。

金融机构信息交换范畴不同

作为非金融机构,本身没有任何FATCA或者CRS下的合规义务,不存在识别金融账户并搜集和申报金融账户信息的问题。

但FATCA要求金融机构其持有的非金融账户信息展开尽职调查,辨别并定期提供其掌握的美国账户(包括自然人账户以及美国纳税人持有比例超过10%的非金融机构)信息。这些信息包括:美国纳税人的姓名、地址、纳税识别号、账号、账户余额或价值以及账户总收入与总付款金额。

与美国FATCA的双边信息交换机制不同,CRS属于全球性的信息交换。为了防止个人通过在非CRS参与国设立投资机构而避税,CRS特别增加了一类消极非金融机构,如果消极非金融机构持有另外一家金融机构的金融账户时,该金融机构不仅需要识别该消极非金融机构的税收居民身份,同时需要“穿透”该消极非金融机构,识别出其实际控制人(Controlling Persons, 或 Substantial Owners), 看其是否属于需要申报的情形。

2014年9月,我国在G20财政部长和央行行长会议上承诺将实施AEOI标准, 通过加强全球税收合作提高税收透明度,打击利用海外账户的逃避税行为。

2018年9月,我国首次对外交换非居民金融账户涉税信息。同时,加之金税三期等政策监管,致使大大小小的跨境电商卖家们都开始担心资金流安全等问题。

本文由蒲公英咨询原创输出,笔者正好2018年初开始专注于跨境电商财税合规服务,所以对此深有感触,想了解更多相关问题,可电话或扫码咨询:

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/3771.html

{kind=link}