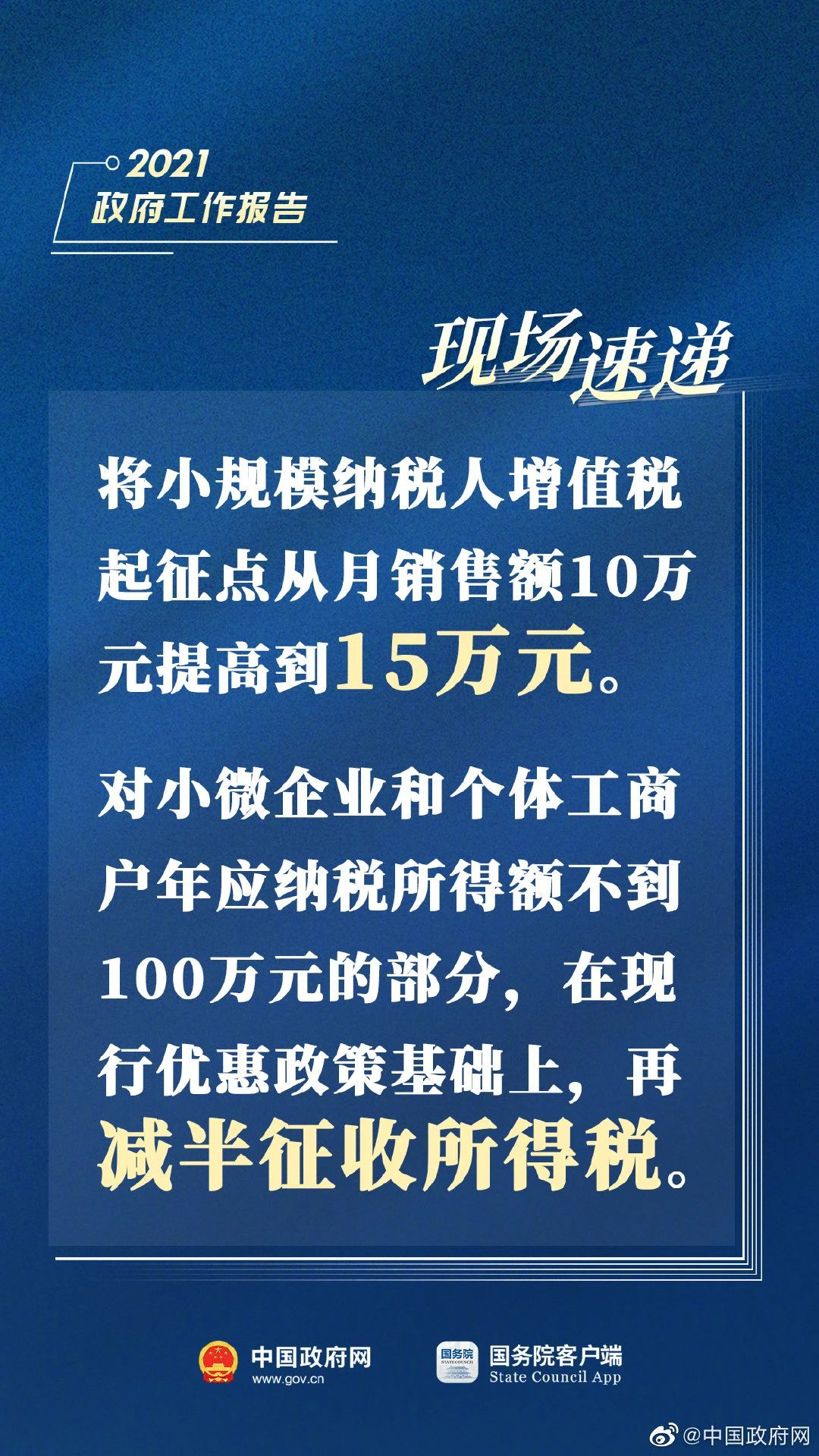

01 小规模纳税人增值税起征点提高

3)其他个人采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分推,分后的月租金收入未超过10万元的免征增值税。

02 小微企业和个体户所得税减半!

现行小型微利企业所得税的税收优惠来源于财税〔2019〕13号文件的规定,

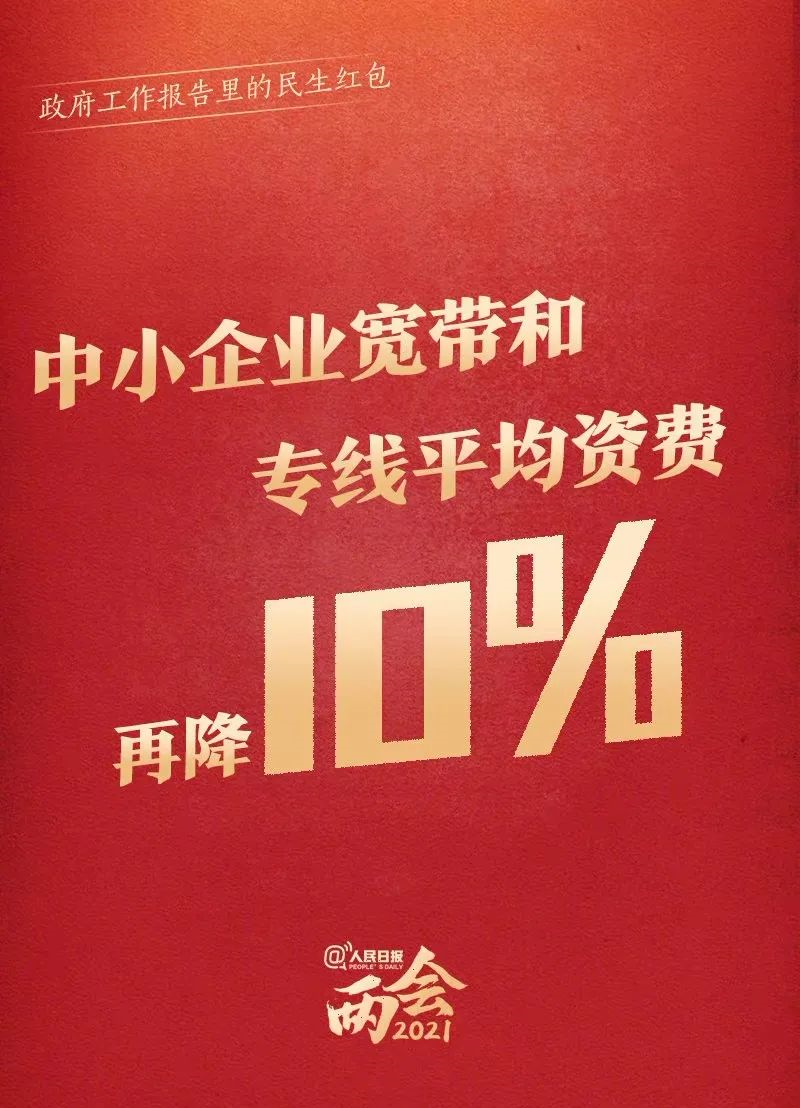

03 中小企业宽带和专线平均资费再降10%

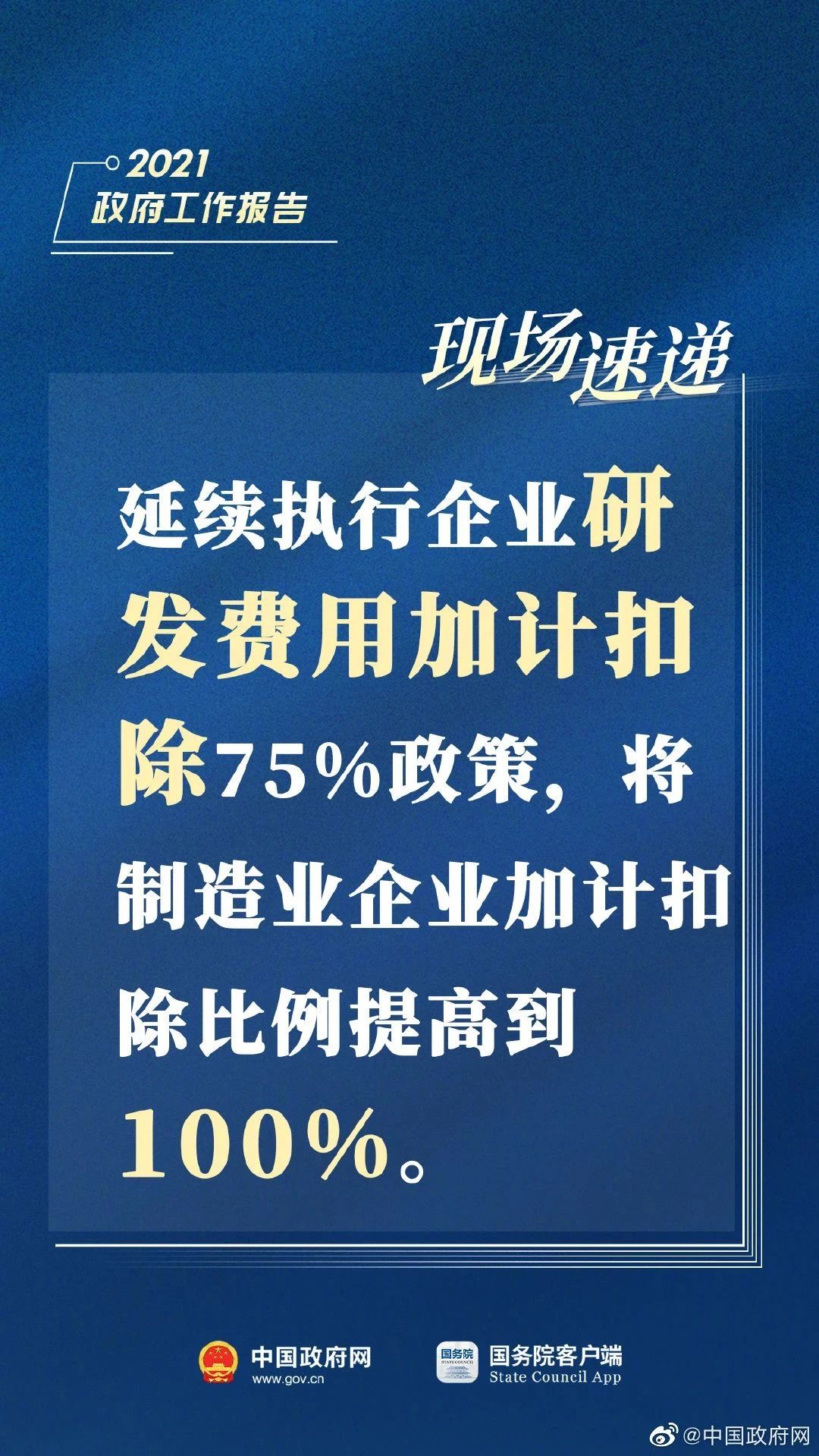

04 研发费用加计扣除75%

关于研发费用加计扣除执行的最新标准是财税〔2018〕99号文件的规定。

05 先进制造业全额退还留抵税额

目前关于先进制造业退回增值税留抵税额适用的政策是财政部税务总局公告2019年第84号文件,具体规定如下。

自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5. 自2019年4月1日起未享受即征即退、先征后返(退)政策。

纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

06 取消港口建设费,航空公司征收标准降低20%

文章来源:中国政府网、人民日报、财务第一教室

朋友们,大家好

蒲公英跨境电商咨询《2021年跨境财税合规课程》课程已在网易云课堂上线了~

跨境财税,你想知道的,都在这里

玩转跨境财税合规

跨境电商老板及高管的必修课

网易云课堂

购课扫码↓↓↓

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/4425.html

{kind=link}