随着跨境电商物流的发展,很多跨境B2C的卖家开始使用海外仓储的服务。头程使用海/空运派送,都是以一般贸易清关的,这种方式在符合出口退税条件下是可以退免税的,所以正在做海外仓的中小卖家也需要关注起来。今天就一起了解下跨境电商出口退税的相关事情。

一.什么是出口退税

出口退税是指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口的创汇。

出口退税的两个方法

1.对外贸企业出口货物实行免税和退税的办法,即对出口货物销售环节免征增值税,对出口货物在前各个生产流通环节已缴纳增值税予以退税;

2.对生产企业自营或委托出口的货物实行免、抵、退税办法,对出口货物本道环节免征增值税,对出口货物所采购的原材料、包装物等所含的增值税允许抵减其内销货物的应缴税款,对未抵减完的部分再予以退税。

二.跨境电商B2C的出口退税

跨境电商B2C卖家哪些情形可以出口退税?

国家对通过一般贸易交易方式出口的货物可以按规定办理退(免)税,目前跨境电商卖家适用的情形可包括:

1.海外仓头程(海运/空运/快递)发货

2.FBA头程(海运/空运/快递)发货

3.国际快递发货

跨境电商卖家出口退税有什么好处?

不同货物的退税率不同,主要有17%、14%、13%、11%、9%、5%等五档退税率。合理利用出口退税,可有效降低成本,提高毛利。一般跨境电商的热销品的退税率都在11%-17%之间。

外贸企业:应退税额=增值税专用发票所列进项金额×退税率(采购发票上的税率和国家规定退税率的较低者)

生产企业:出口货物增值税“免、抵、退”,计算方法相对外贸企业更复杂一些,具体如下:

免:生产企业出口的自产货物、免征本企业生产销售环节增值税。

抵:生产企业出口的自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

退:生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。

三.出口退税需准备的材料、资格、形式与流程

出口退税需要准备哪些材料?

出口退税需要以下资料,包括采购合同,采购增值税专用发票,装箱单,代理报关委托书,报关单,销售合同,出口发票,形式发票以及物流提运单以及结汇水单或收汇通知书;如果产品需要商检的话,还需要提供产品的商检单。

哪些企业有资格做出口退税?

1.有工商登记(营业执照)、税务登记、对外贸易经营者备案的外贸企业或者生产企业

2.有工商登记(营业执照)、税务登记、无外贸易经营者备案的生产企业

退税的形式是怎样的?

1.出口免税并退税,指货物在出口销售环节不征增值税,对货物在出口前实际承担的税收负担,按规定的退税率计算后予以退税;

2.出口免税不退税,指货物在出口销售环节不征增值税,而且因为这类货物在前一道生产、销售环节或进口环节是免税的,因此出口时该货物的价格中是不含税的,也无需退税;

3.出口不免税也不退税,出口不免税是指国家限制出口的某些货物在出口环节视同内销,照常征税,出口不退税是指对这些货物不退还出口前实际负担的税款。适用这个政策的主要是税法列举限制出口的货物。

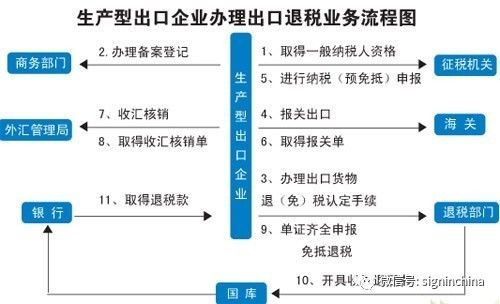

出口退税流程是什么?

出口退税备案→→申报→→审核→→税款退付、退税清算

新规出现之前,外贸电商从业者基本是小型公司,退税方面面临诸多问题:

1.退税流程复杂,沟通专业,耗时耗力

2.监管机构审核严格,办理周期长、时间成本高

3.企业需要招募、培养相关专业人员,人力成本

高新规出台后,跨境电商企业可以将退税业务外包专业服务平台,可以提升退税操作效率,同时公司也不必为了办理退税做专门的人员配置和培养。

四.出口退税货物应具备的条件

1.必须属于增值税、消费税征税范围的货物

2.必须是报关离境的货物

3.必须是在财务上做销售处理的货物

4.必须是出口收汇并已核销的货物

五.享受免税的三个条件

如果电子商务出口企业出口货物,不符合上述退(免)税条件的,但同时符合下列三种条件,可享受增值税、消费税免税政策。

1.电子商务出口企业已办理税务登记;

2.出口货物取得海关签发的出口货物报关单;

3.购进出口货物取得合法有效的进货凭证。如出口企业只有税务登记证,但未取得增值税一般纳税人资格或未办理出口退(免)税资格认定,以及出口货物报关单并非出口退税专用联次,购进货物出口时未取得合法凭证等,应当享受免税政策。

六.出口退税相关问题与解答

Q:我们公司是自己开发的产品,用的芯片是进口的,蛮贵的。如果我们报关出口,好像可以退税对吧?因为我们已经交了进口关税了,再出口应该是能退税的。谁知道这个怎么操作么?

A:首先,你们自己的那些报关单证,包括委托书,货物信息出口口岸等等,按照货代的要求做好之后,交给货代,委托货代去报关,然后货代会给到你们一个报关的底单,可以拿着这个底单去税务局办理相关退税了。

另外,你们进口关税确实是交了,但是进口关税是针对国外的那个销售税互相抵扣的。那得需要自己在海外的贸易公司,或者自己有VAT税号才行。

Q:出口退税与先征后退有什么区别?

A:当“销项税额”大于“进项税额”时,应选择“免、抵、退”,当“销项税额”小于或等于“进项税额”时,应选择“先征后退”。一般说来,企业成立之初或扩展、调整阶段,出现“进项税额”大于“销项税额”的情况可能较多,除此之外,处于正常经营状态的企业通常情况下,都应该是“销项税额”大于“进项税额”,因此,生产性出口企业选择“免、抵、退”比“先征后退”在大多数情况下更有利。

Q:如何将税务合法化,正规化?

A:出口退税+目的国税金正常缴税才是合法正规的唯一途径。以英国为例,缴纳销售增值税会增加成本,降低产品的竞争力,出口退税却可以获得政府费用支持,降低成本,出口退税是政府鼓励出口的象征,将出口退税和目的国家缴纳销售增值税相结合,可有效控制成本,同时有可实现正规化合法化的路径。

以英国的卖家情形举例如下:

从案例中可明显得出,出口退税可以提升6.27%的毛利,其中出口退税可以退回2.95W,销售缴纳的VAT为1.4W,正规化操作,成本增加也可在控制范围内。

注意事项:

出口企业在办理出口退税时要特别注意申报程序,注意时间观念,以免造成损失。出口企业在办理出口退税时,应注意四个时限规定:

一是”30天”。外贸企业购进出口货物后,应及时向供货企业索取增值税专用发票或普通发票,属于防伪税税控增值税发票,必须在开票之日起30天内办理认证手续。

二是”90天”。外贸企业必须在货物报关出口之日起90天内办理出口退税申报手续,生产企业必须在货物报关出口之日起三个月后免抵退税申报期内办理免抵税申报手续。

三是”180天”。出口企业必须在货物报关出口之日起180天内,向所在地主管退税部门提供出口收汇核销单(远期收汇除外)。

四是”3个月”。出口企业出口货物纸质退税凭证丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在申报期限内向退税部门提出延期办理出口货物退(免)税申报的申请,经批准后,可延期3个月申报

发布者:跨境市场人,关注微信公众号【跨境市场人】,转载请注明出处:https://kuamarketer.com/archives/4708.html

{kind=link}