个人所得税,专项附加扣除信息确认开始啦!为什么要进行信息确认?手机APP端、电脑网页端怎样操作?专项附加扣除信息填报需注意什么?一起往下看↓↓↓

为什么要进行信息确认?

根据【国家税务总局公告2018年第60号】 国家税务总局关于发布《个人所得税专项附加扣除操作办法(试行)》的公告第九条的规定:纳税人次年需要由扣缴义务人继续办理专项附加扣除的,应当于每年12月份对次年享受专项附加扣除的内容进行确认,并报送至扣缴义务人。纳税人未及时确认的,扣缴义务人于次年1月起暂停扣除,待纳税人确认后再行办理专项附加扣除。

遇到以下这四种情况需修改

1、想修改2021年赡养老人、子女教育、住房贷款利息的扣除比例;

2、有老人在2020年去世,2021年不能再申请赡养老人专项附加扣除;

3、夫妻一方不再申请住房贷款利息专项附加扣除,在2021年由另一方申报;

4、房租和房贷需要替换扣除的情况,即:2021年不再申报住房租金,改为申报住房贷款利息,或2021年不再申报住房贷款利息,改为申报住房租金。

个人所得税APP确认操作步骤

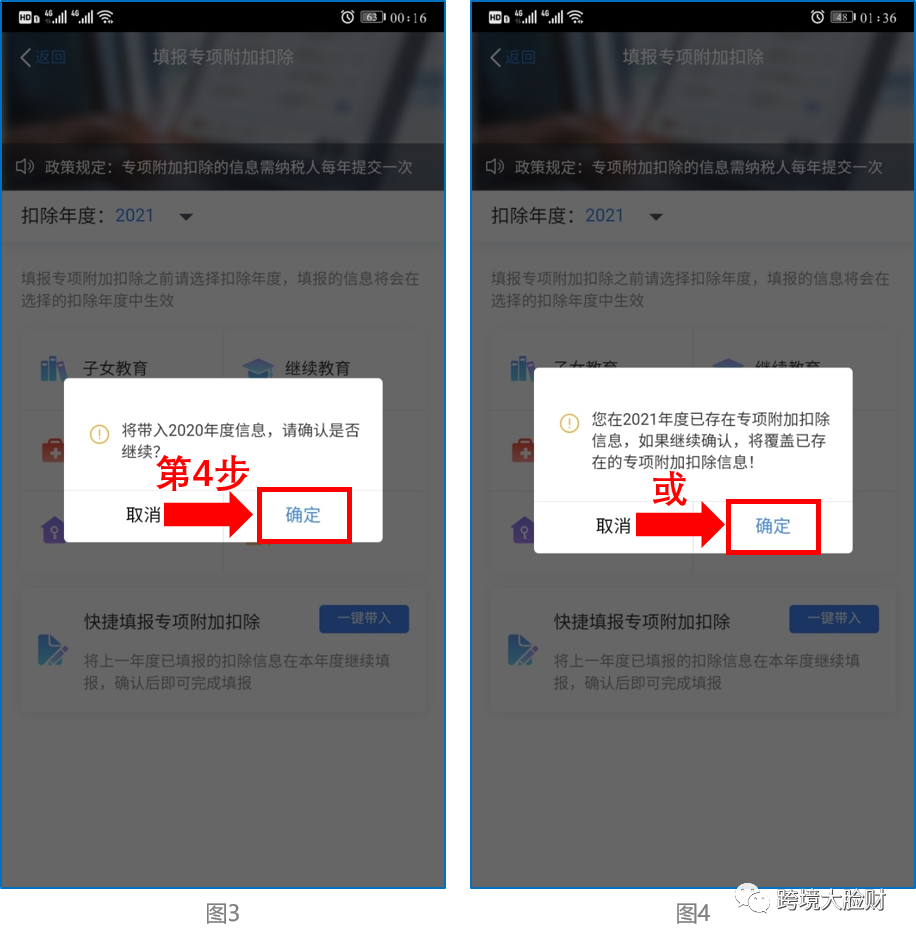

打开个人所得税APP首页“专项附加扣除填报”,点击“一键带入”如图:

依据提示“将带入2020年度信息,请确认是否继续?”或者“您在2021年度已存在专项附加扣除信息,如果继续确认,将覆盖已存在的专项附加扣除信息!”,确认后点击“确定”;如下图

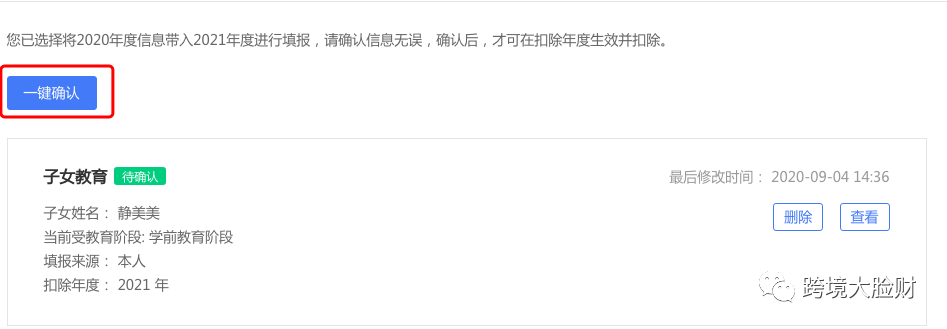

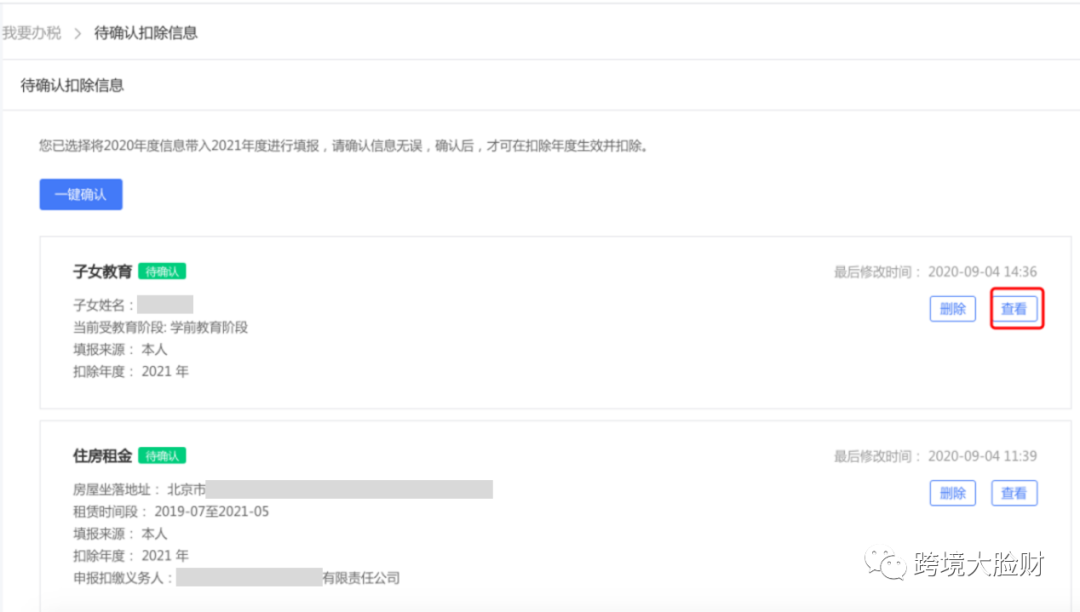

打开“待确认”状态的专项附加扣除,核对信息;如有修改或删除,可以点击“修改”或删除处理,信息确认后点击“一键确认”。如下图

注意:如有“已失效”状态的信息,则需先删除之后才能点击“一键确认”。

点击“一键确认”后,信息则提交成功。不需要重复确认,否则之前确认的信息会显示已作废,系统会以最新确认的信息为准。如下图。

用户可以在确认之后在APP中点击首页-专项附加扣除信息查询-选择扣除年度“2021”-查看已提交的信息,如有变动可以选择作废或修改。

如2021年不再申请赡养老人专项附加扣除。

点击“待确认”状态的赡养老人信息,点击“删除”,再点击“一键确认”。如下图:

比如2021年新增子女教育扣除,需要申报填写。

先按上述(1)步骤确认之前申报的其他不需修改的专项附加扣除信息后,点击APP首页-专项附加扣除填报即可。如下图。

等等其他需要新增专项附加扣除项目步骤

电脑PC端确认操作步骤

① 如您 2020 年已填报过专项附加扣除信息,并需要在 2021年继续享受,请及时关注相关信息是否发生变化(首页【专项附加扣除填报】一【扣除年度】选择“2021”一“快捷填报”栏【一键带入】);如有变化,请及时修改。

② 如您未曾填报过专项附加扣除信息,但 2021年有符合条件的专项附加扣除可以享受,您可点击首页【专项附加扣除填报】一【扣除年度】选择“2021”点击相应扣除项目进行填报。

如:需要修改申报方式、扣除比例、相关信息等,则需点击“查看”之后进入相关修改页面进行修改;如需修改基本信息,可先进入2020年的信息页面修改后再重新确认。

比如2021年不再申请赡养老人专项附加扣除。

点击“删除”后,一键确认即可。

比如2021年新增子女教育扣除,需要申报填写。

先按情形(1)步骤确认之前申报的其他不需修改的专项附加扣除信息后,选择扣除年度,点击相应的扣除项目进行填报。

注意:如有“已失效”状态的信息,则需先删除之后才能点击“一键确认”。

直接选择扣除年度,点击相应的扣除项目填报即可。

注意:

如果未能及时关注、修改专项附加扣除信息,可能会对明年继续享受政策带来一定影响。比如,享受专项附加扣除政策的条件发生变化而不进行修改、仍按原条件在明年继续享受,可能影响纳税信用。

补充知识点:

个人所得税:个人所得税是对个人取得的各项应税所得征收的一种所得税。

综合所得:居民个人每一纳税年度内取得的综合所得包括:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

综合所得应纳税额计算:应纳税额=应纳税所得额x适用税率-速算扣除数=(每一纳税年度的收入额-费用6万元-专项扣除-专项附加扣除-依法确定的其他扣除)x适用税率-速算扣除数

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/3799.html

{kind=link}