近年来,随着国家政策大力支持跨境电商行业,促使越来越多的内地企业将推向海外市场。企业老板们为了更好地开展海外业务,利用注册新加坡和香港(海外离岸)公司进行税收筹划,通过合法手段来降低税务成本及维护企业自身合法权益。为了向“走出去”开拓海外市场的跨境企业老板和投资者提供更多的税务筹划信息,本文将介绍中国香港的税收制度

税制概览

1、制度条例明确,所有法律条文均在香港税务局网站“税务条例”“税务规则”中可查阅。

2、香港以地域为征收税项的基础(中国大陆以所得税为全球征税的基础),只对来自香港的利润及收入征税。

3、税务局每年寄出缴税通知书,利得税和薪俸税等数据必须在指定期限前自行呈报。

4、利得税和薪俸税项每年只需报税一次,(中国大陆个人所得税每月报,所得税一季度报一次且年底需做汇算清缴)。

5、虽然企业每年必须进行税务申报,但企业只有在香港经营产生的 赢利按纯利润征收利得税,企业不盈利不交税。

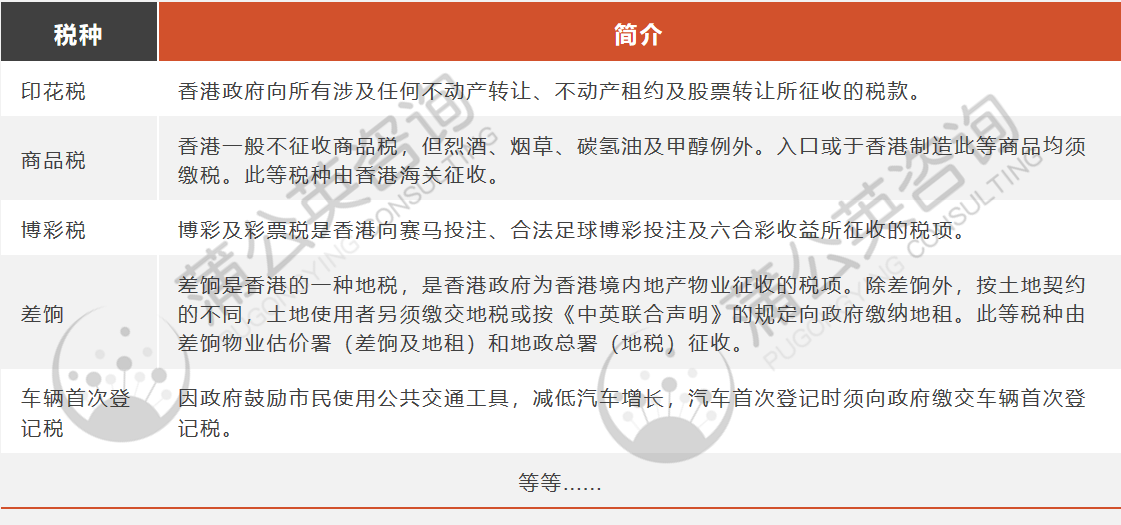

香港现行税制体系属于分类税制,以所得税为主,辅之征收行为税和财产税等,主要税(费)种如下:薪俸税、利得税、物业税、差饷、印花税(包括额外印花税)、博彩税、应课税品(商品税)、酒店房租税、飞机乘客离境税、车辆首次登记税、商业登记费。

所得税介绍

1、薪俸税(约等于国内个人所得税第一项工资薪金)

指香港地区对个人来自香港的所得征收的一种所得税。纳税人是在香港任职、受雇而取得所得的个人。征税范围包括工资薪金、假期补薪、佣金、奖金、酬金、额外津贴、雇主免费提供住所的“租值”(相当于住房租金) ,以及任何人因运用在公司任职、受雇而有权获得该公司的股份,并因运用或转让该权利而获取的收益。

累进税率:2%、6%、10%、14%、17%(每5万港币一个等级),与标准税率15%孰低原则—-国内个人所得税项下职工薪酬(3%-45%)。必需的支出费用、折旧、部分认可慈善捐款及其他特惠扣除。

2、物业税(约等于国内个人所得税中房产租赁所得)

指对香港业主物业(土地和楼宇)出租收入征收的一种税。只有坐落在香港的土地、建筑物才是物业税征税对象;owner是否在香港、是否为香港特别行政区居民对是否征收物业税没有影响

标准税率:15% 类似国内个人所得税项下租金收入(20%) ,公司产生的租金收入属于利得税。

3、利得税(约等于国内企业所得税和个人所得税中的经营利润)

利得税是对在香港经营任何行业、专业或业务的个人和企业(包括法团、合伙业务、受托人或团体),获得于香港产生或取得来源于香港的所得(售卖资产的资本所得的利润除外)所征收的税。香港采用的所得税征税模式并非以“税收居民”为征税基础,而是以“地域来源”为征税原则,即只有源自香港的利润所得才会视为“应税所得”,而源自香港境外的利润所得,则不须在香港缴纳利得税。

标准税率:16.5%(2018.4.1起首200万港币利润只需8.25%)–国内企业所得税+个人所得税项下劳务,稿酬,特许权使用费。

其他税种

香港作为亚洲老牌的金融中心,成就资本、人才、商品、信息的自由流动,以及凭借极低的税率和自由的外汇收付兑换服务,吸引了大量内地企业注册公司或投资。

香港总体税收政策还是较为宽松,如有意向的企业主们应提前了解香港税收政策,然后结合自身的公司情况分析目前税务情况,合理进行税务筹划。

香港公司注册是蒲公英跨境电商咨询增值服务类业务之一,如有需要,可扫码咨询:

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/4123.html

{kind=link}