股东类型

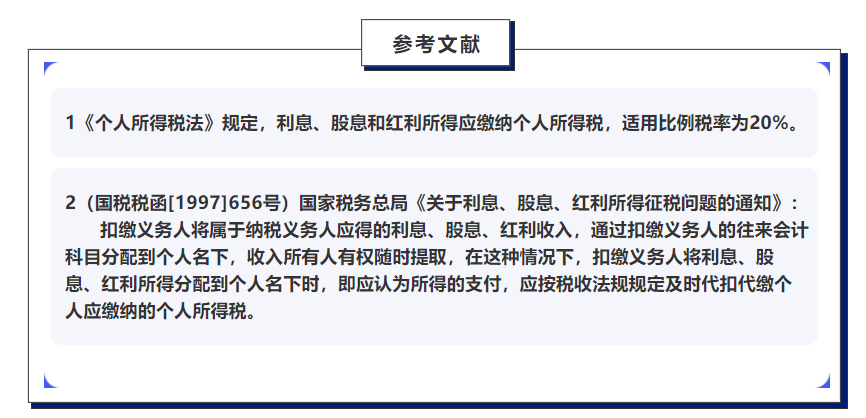

1、境内自然人股东

举例:张总目前为中国国籍,是某电商企业总经理与股东,2020年度分红8000万元,请问应代扣分红所得的个税是多少?

答:应代扣分红所得个税=8000万元*20%=1600万元

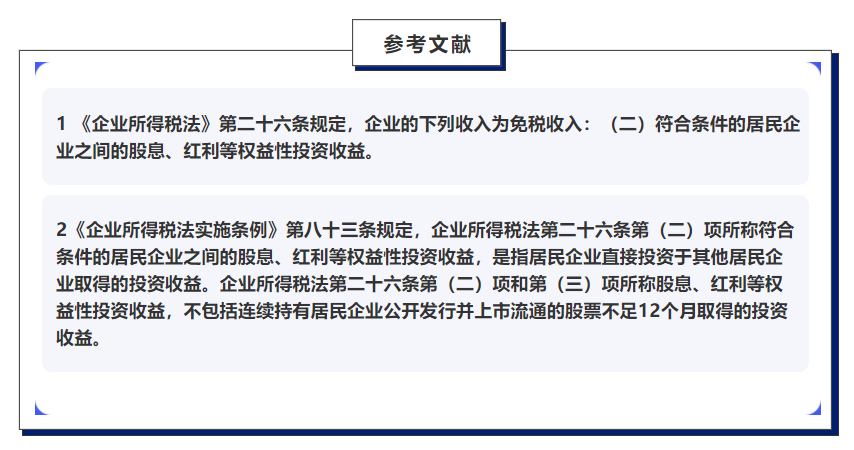

2、境内法人股东

#符合条件的居民企业需要满足以下条件:

1)居民企业之间——不包括投资到“独资企业、合伙企业、非居民企业”(其中独资企业、合伙企业适用个税的规定)

2)直接投资——不包括“间接投资”

3)连续持有居民企业公开发行并上市流通的股票在一年(12个月)以上取得的投资收益。(也就是国家对短期炒作股票取得的投资收益的企业并不免税)

举例:甲公司是乙公司100%直接控股股东,2020年取得从乙公司的分红2000万元,这种股东取得的分红免征分红的企业所得税。

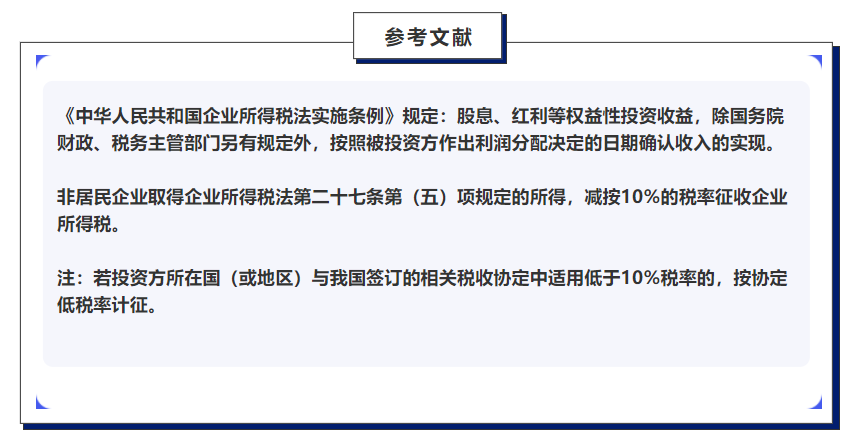

3、境外公司股东

举例:外资企业给境外的投资企业分配股息和红利是要代扣代缴20%企业所得税的,优惠税率10%,有双边税收协定的适用协定税率。

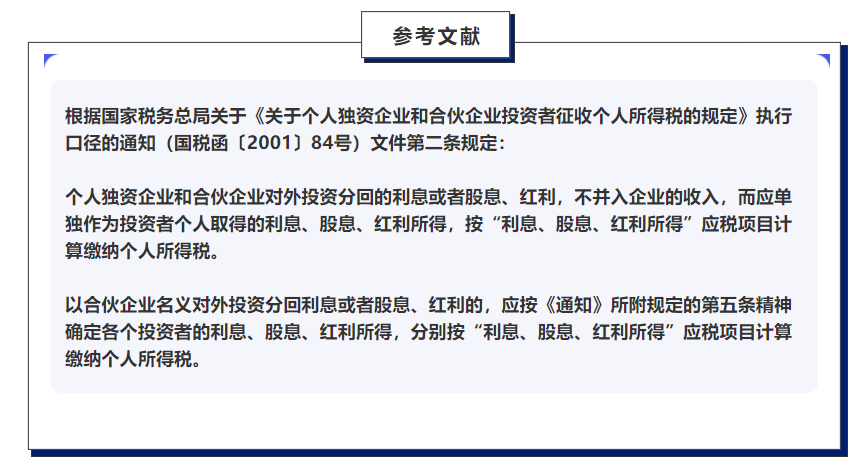

4、个独或者合伙企业股东

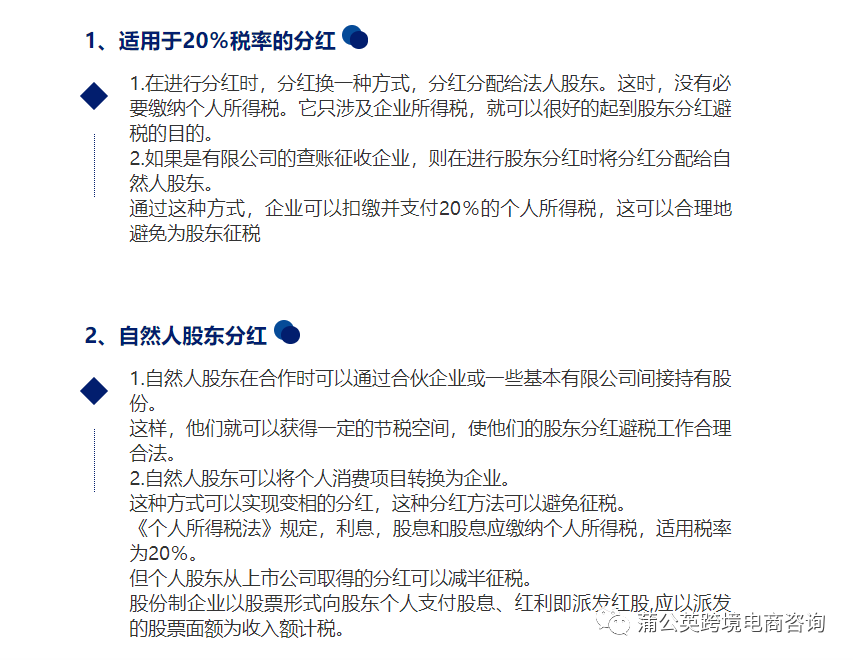

股东分红如何税务筹划

- 采购问题:无票采购,私户交易。与供应商/工厂之间的交易流水巨大且行为频繁。

- 收款问题:国内税务零申报、销售额回款通过第三方支付工具直接提现到亲戚朋友的个人银行卡。

- 报关问题:绝大部分货物出口时走双清包税,未用自己公司抬头正常报关

- 员工管理风险:员工工资发放用两套账。少额底薪用公账、其余底薪与绩效提成用私账结算,未依法为员工缴纳社保公积金,社保入税情况下没有合理保障员工权益而可能引起劳动纠纷。

本文来自投稿,不代表跨境市场人立场,如若转载,请注明出处:https://kuamarketer.com/archives/4335.html

{kind=link}