在过去的五年中,即 2016 年至 2021 年之间,在美国至少有 15 家 DTC 公司上市,而且在 IPO 时并非所有公司都保持完全数字化。他们都继续拥有重要的直接在线销售渠道,但许多人避开了纯数字标签,开设了实体店。一些企业还在亚马逊、Etsy 或其他电商平台上销售,而另一些人则通过部分批发分销真正实现了全渠道销售。

如今,DTC 的含义有所扩展,它不再仅仅意味着通过自己的直接在线渠道销售的品牌。今天,小品牌在亚马逊上销售,也有自己的 Shopify店铺。耐克、百事可乐或苹果等大型零售第一品牌都有自己的在线 DTC 业务。

这份美国DTC品牌深度调研报告是基于美国 21700 家 DTC 企业的样本,这些样本由PipeCandy整理。 虽然 DTC一词包括向消费者提供数字多媒体内容、在线游戏以及视频或流媒体服务的企业,但本报告仅涵盖销售实体商品的线上 DTC 品牌。

美国约有 110000-120000 家 DTC 企业,而美国约有 800000 家销售实物商品的电子商务网站。因此,DTC 业务约占美国所有电子商务业务的 13%。美国 95% 的电子商务企业的商品总价值低于 100 万美元。

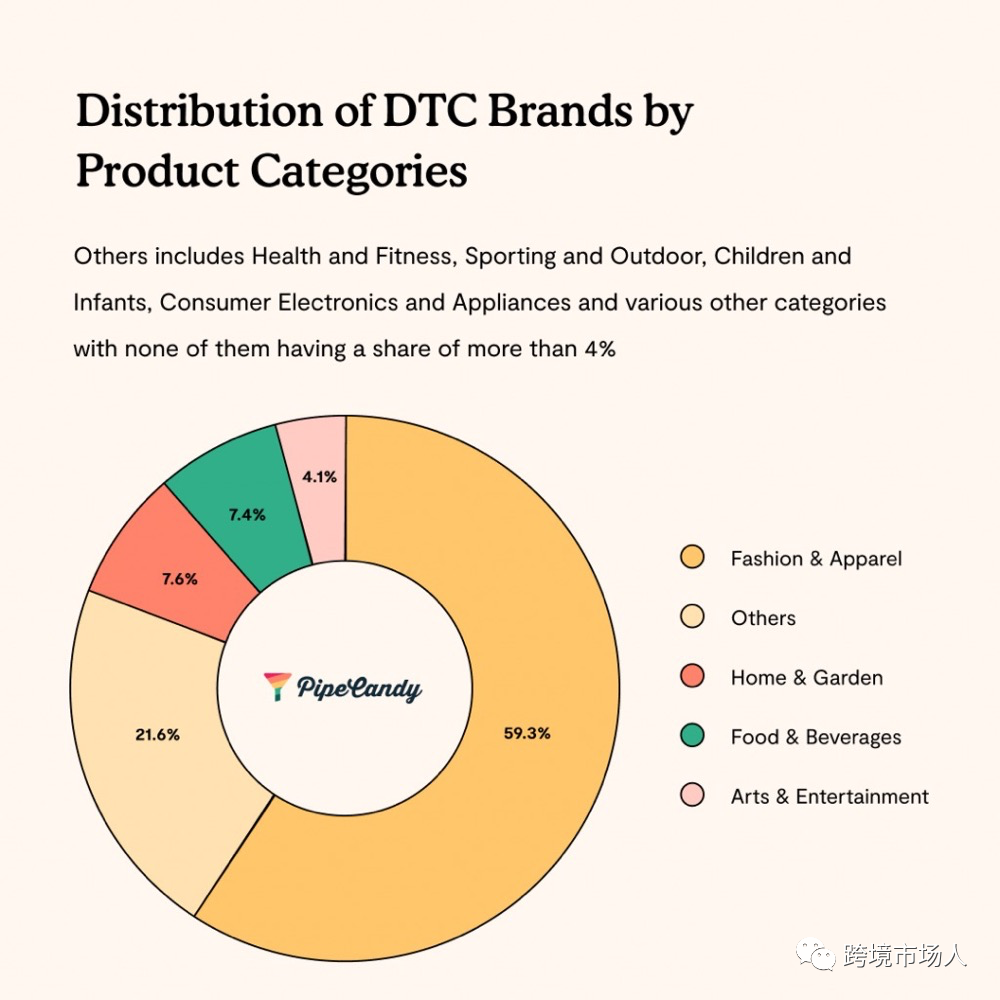

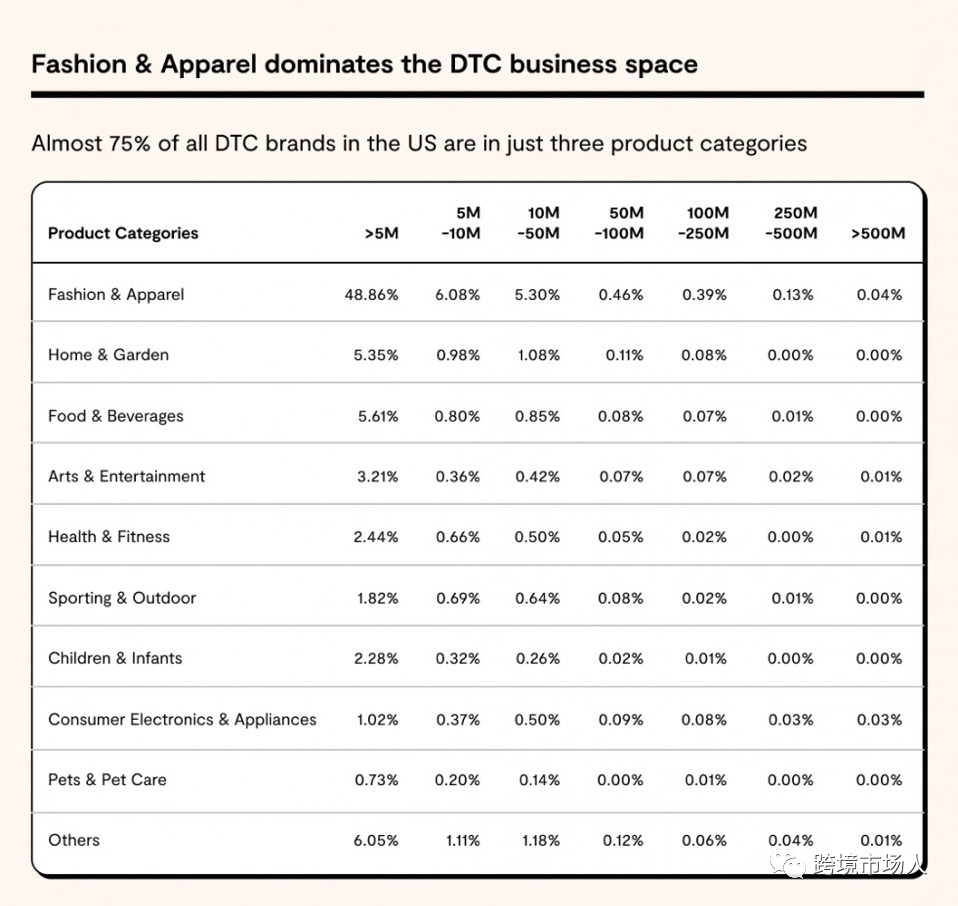

相比之下,美国超过 70% 的 DTC 电子商务企业的 GMV 在 100 万美元到 500 万美元之间。如今,美国超过 75% 的 DTC 品牌属于以下三个类别之一:时尚和服装、家居和园艺以及食品和饮料。

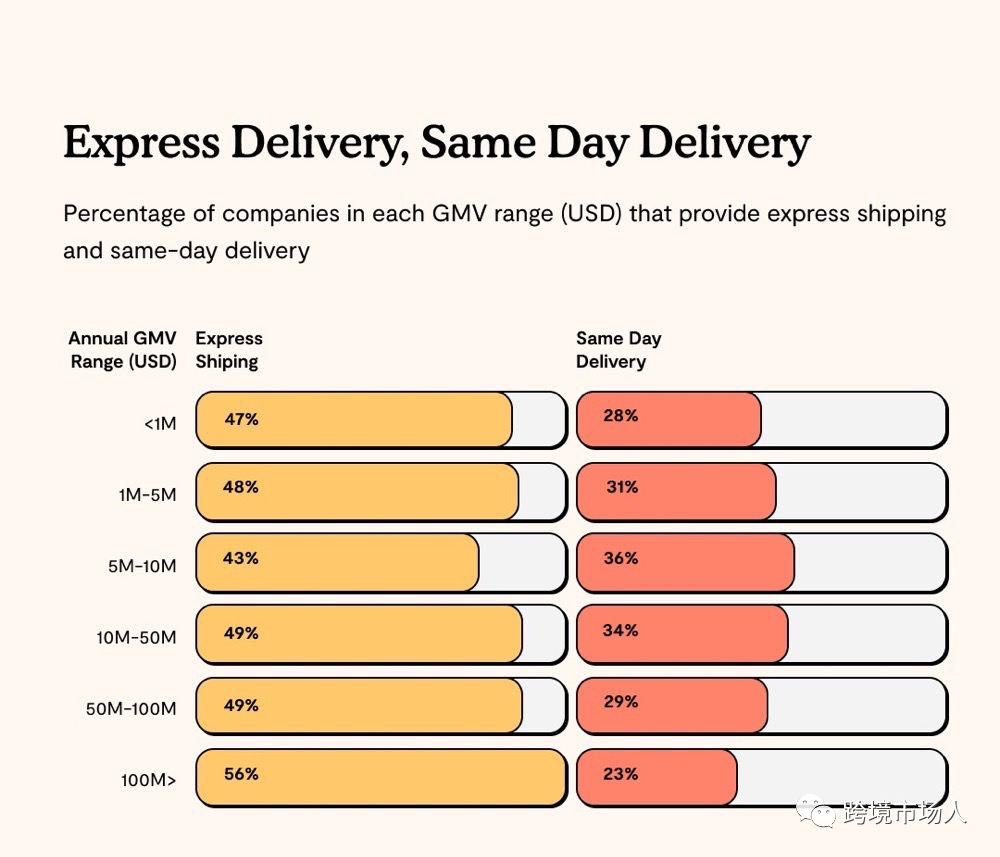

在时尚和服装类别中,大多数企业是专门销售珠宝、手表、时尚配饰和鞋类的企业。至少 25% 的 DTC 企业提供次日送达和两天送达服务,而中端市场品牌的这一数字高达 30%。相当数量 (28%) (GMV 低于 100 万美元)DTC 企业提供当日送达服务。

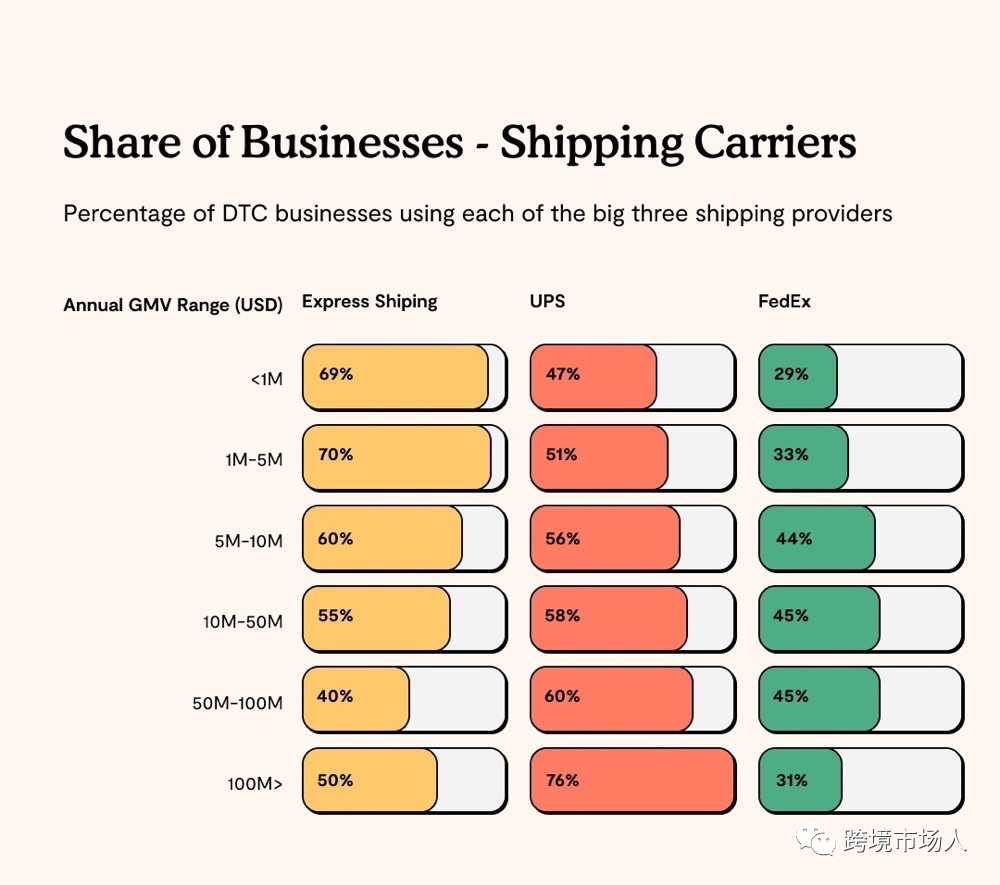

美国邮政服务仍然是中小型企业产品物流的支柱,高达 70% 的收入低于 500 万美元的企业仍然依赖联邦邮政服务进行包裹递送,与此同时,UPS 和 Fedex 在企业业务中拥有更好的市场影响力。

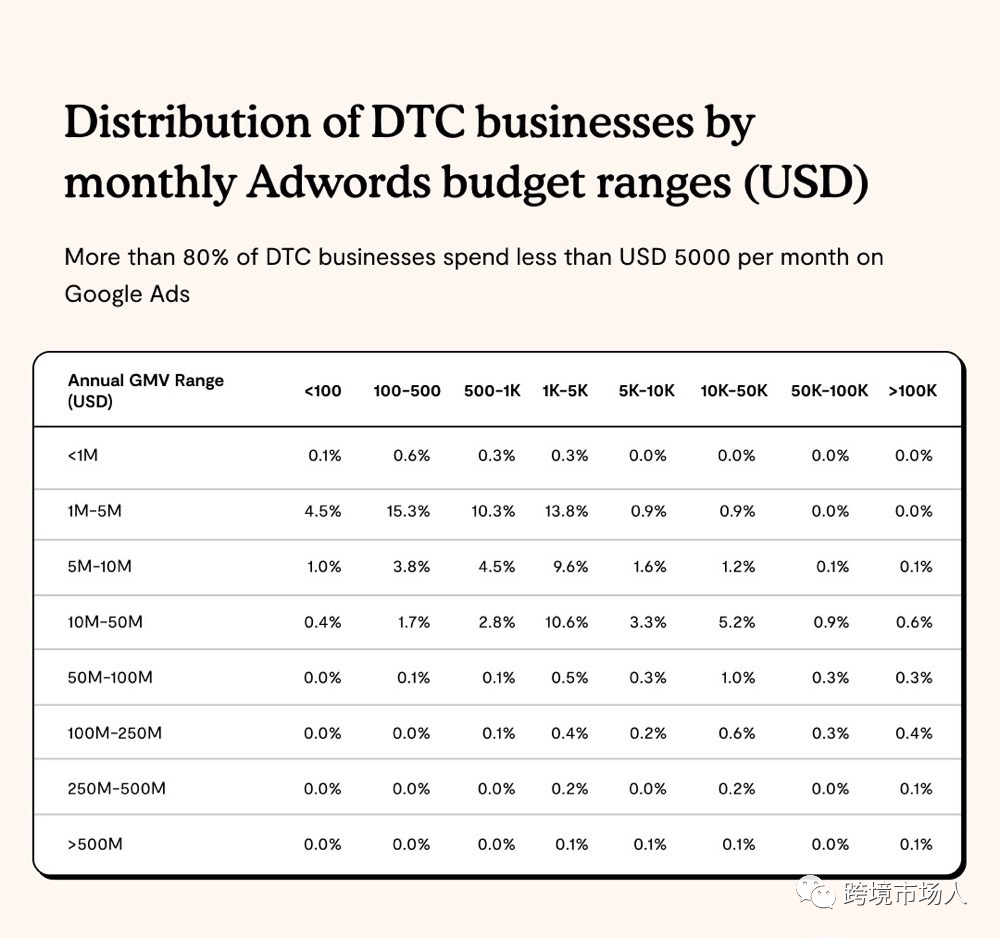

在过去 12 个月中,超过 60% 的 DTC 公司没有在 Google Ads 上进行过广告投放。在确实在 Google Adst 上花费过的企业中,超过 80% 的企业每月花费不到 5,000 美元。拥有实体零售店的企业电子商务品牌的谷歌广告支出更高。他们的平均每月支出约为大型数字原生品牌平均支出的 1.8 倍。另一方面,超过 90% 的 DTC 品牌在 Facebook、Instagram 和其他社交媒体渠道上都有业务。

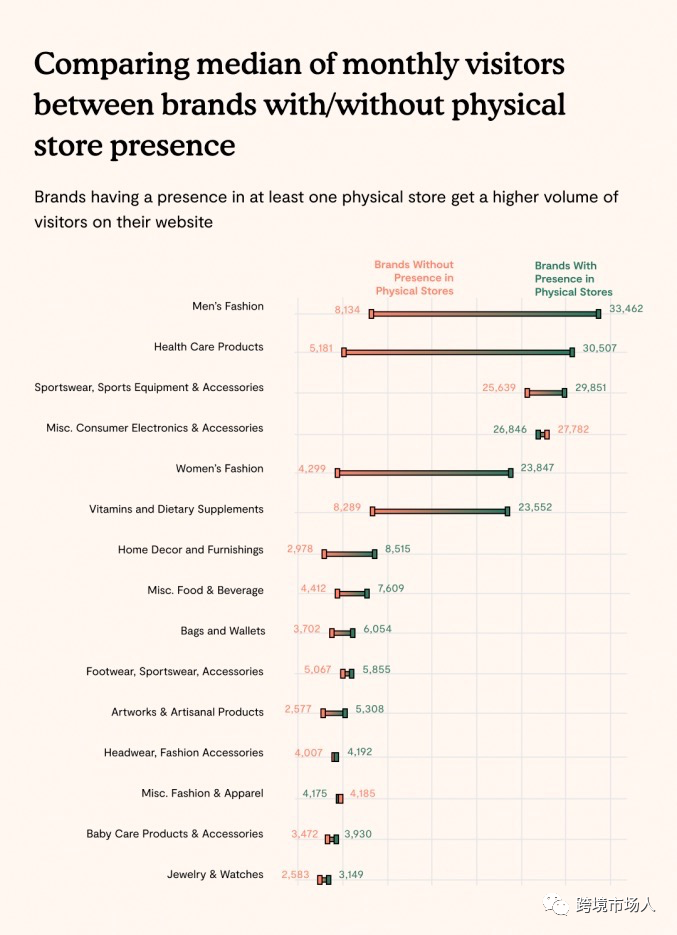

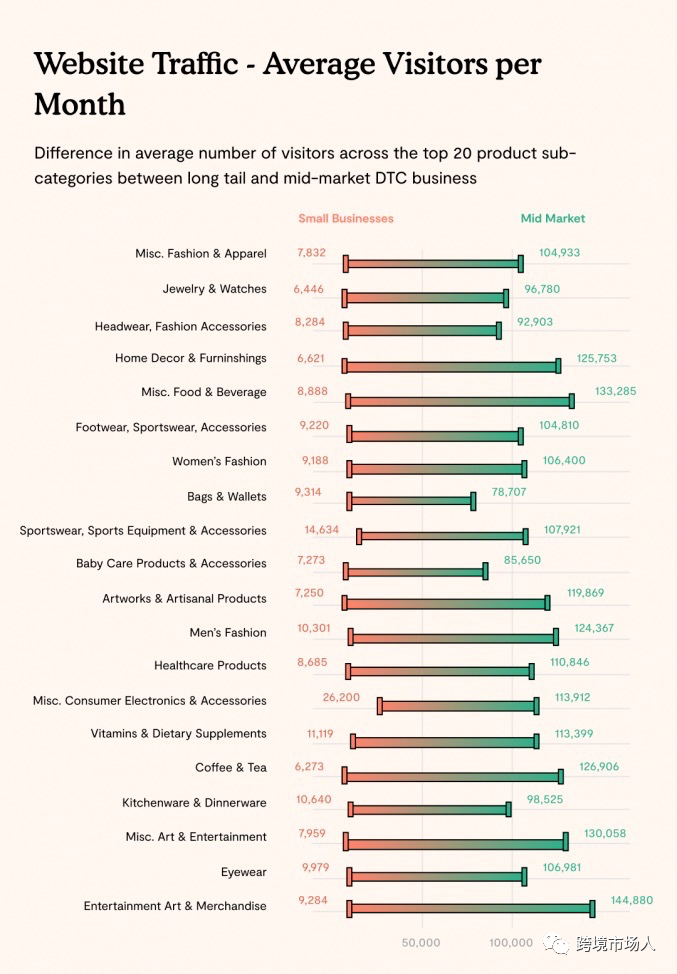

DTC 企业也开始重视其产品在实体店中的存在,因为实体对他们的品牌产生了积极影响,并有助于吸引更多访问者访问他们的直接在线渠道。根据 PipeCandy 的估计,大约 47% 的中小型市场 DTC 企业在实体店中有一些产品存在。在某些类别中,例如男装或女装,拥有实体店渠道的 DTC 品牌网站的访问量是纯数字品牌网站的近四倍。

美国 DTC 细分市场概览

DTC品牌在美国的商品总值

商品总价值 (GMV) 代表 DTC 品牌自己的网站上产生的总网络销售额。它不包含可能通过其他渠道(例如市场、移动应用程序、零售商和自有实体店)发生的销售。

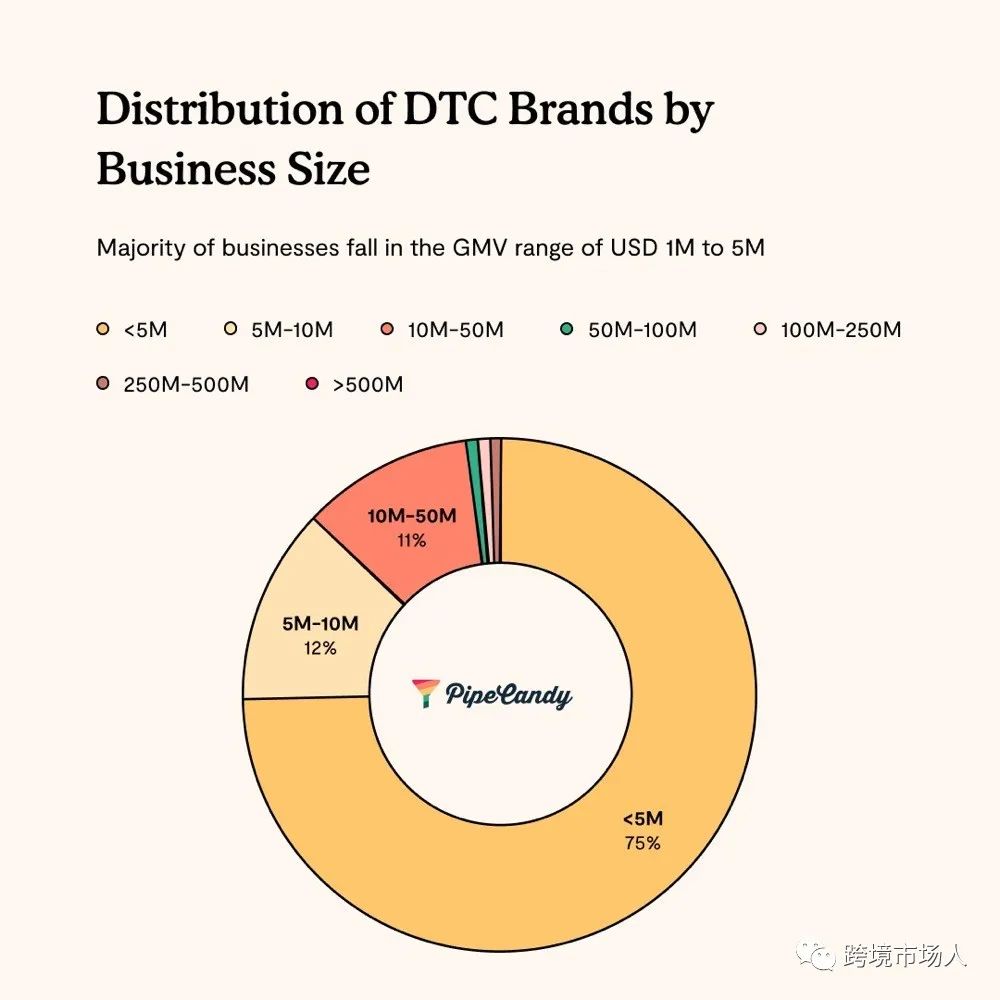

PipeCandy 将小型 DTC 品牌定义为年 GMV 低于 500 万美元的品牌,中端市场 DTC 品牌定义为 GMV 介于 500 万美元至 1 亿美元之间的细分市场,企业 DTC 品牌定义为 GMV 超过 1 亿美元的品牌。

美国大部分 (71%) DTC 品牌的 GMV 在 100 万美元至 500 万美元之间。

然而,并非所有网络销售额低于 500 万美元的公司都是小型企业。一些在零售商和市场等其他渠道销售强劲的知名 CPG 品牌可能最近才开始使用其在线 DTC 渠道,并且在该渠道取得的成功可能有限。

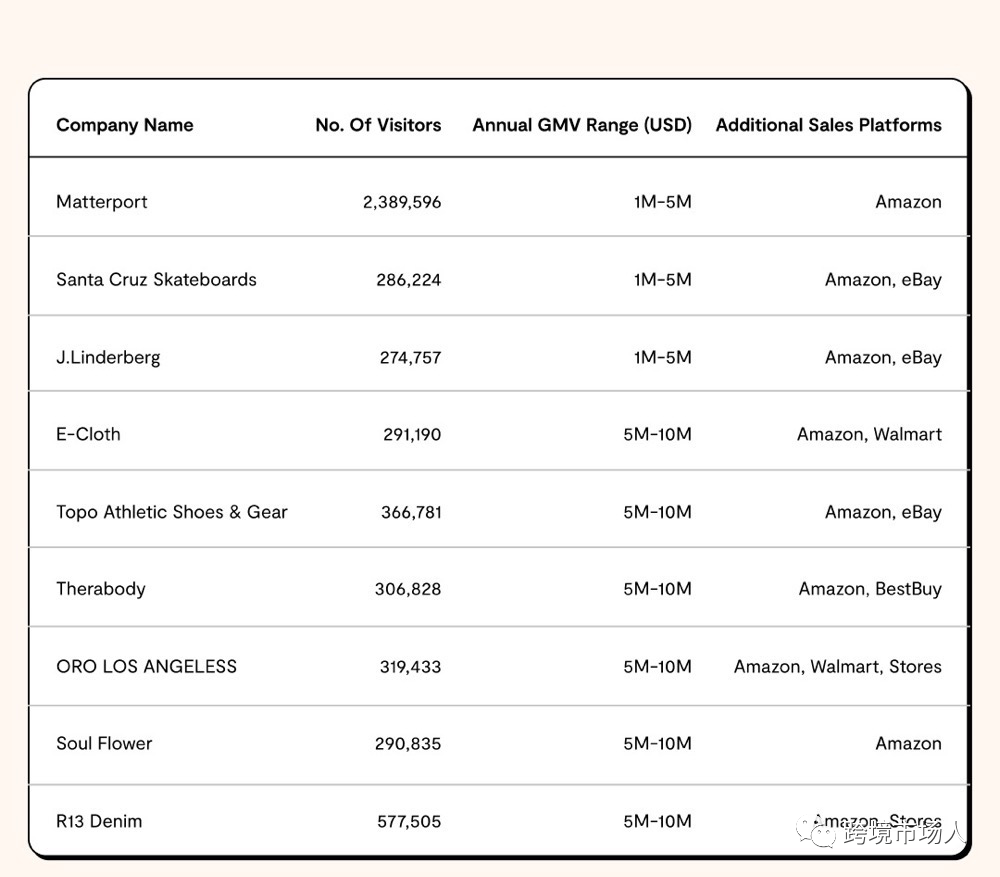

识别这些 GMV 低的大公司的一个好方法是将他们的在线销售额与在线流量进行比较。其中许多公司的流量很高,但销售转化率很低,因此 GMV 也很低。

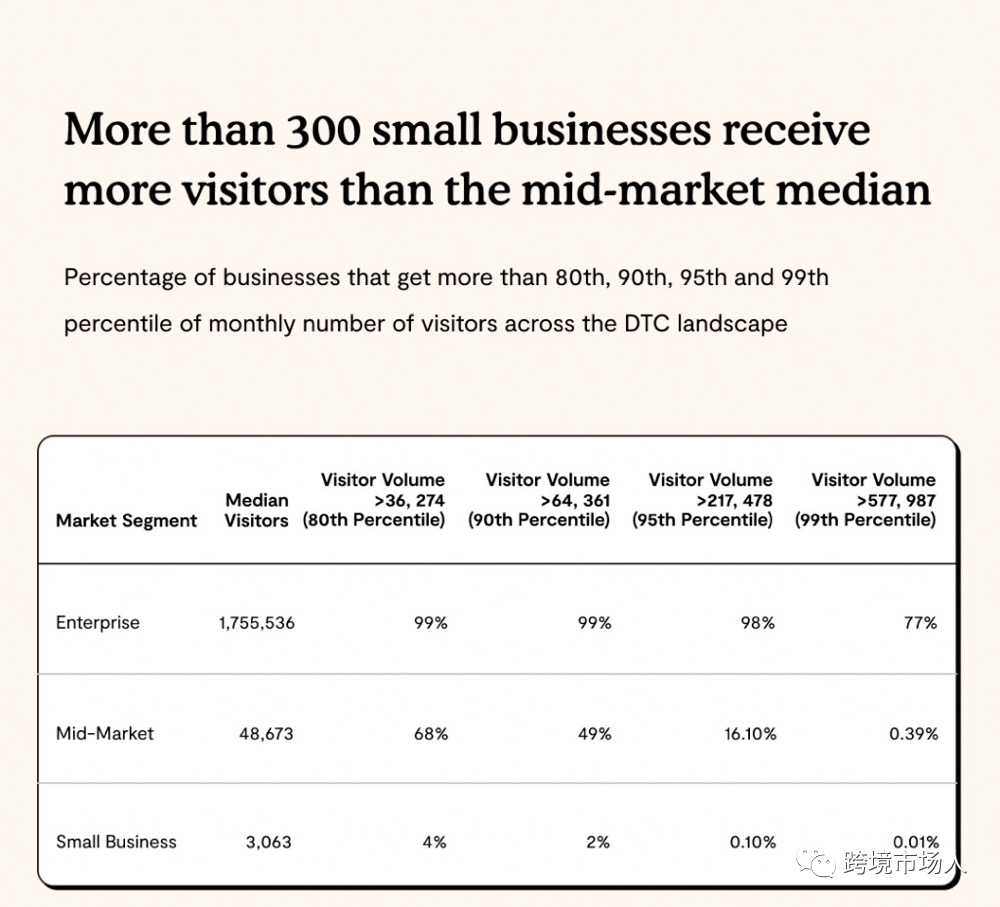

虽然每月访问量和访问者数量密切相关,但仍有一些品牌脱颖而出,因为它们吸引了大量访问者访问其电子商务网站,但并没有产生可比的网络总销售额。

有 330 家中小型企业的访客数量超过了中端市场,值得研究为什么它们在 GMV 较低的情况下吸引更多访客。

这可能有几个原因:

-

该品牌可能是新品牌,因此客户不熟悉。该网站没有建立足够的信任来激发购买,在这种情况下,流量可能主要是由付费获取驱动的。

-

该品牌可能很有名,但产品可在包括第三方平台在内的其他渠道获得,有时还提供折扣价。购物者访问该网站以查找产品或查看价格,但从其他渠道购买。

-

该品牌可能很有名,但他们的电子商务转化渠道设计不佳。

产品类别

今天,美国超过 75% 的 DTC 品牌属于三个类别之一——时尚和服装、家居和园艺以及食品和饮料。时装和服装包括女装、男装、珠宝和手表、头饰、鞋履、眼镜、箱包和钱包等子类别。

在三大品牌中,时装和服装品牌数量最多。

变化在时尚界是不变的。跟踪购物者的需求、反馈和本地化趋势对于该行业的生存至关重要。与购物者密切合作可确保品牌能够更快地响应他们的期望并与竞争对手区分开来。

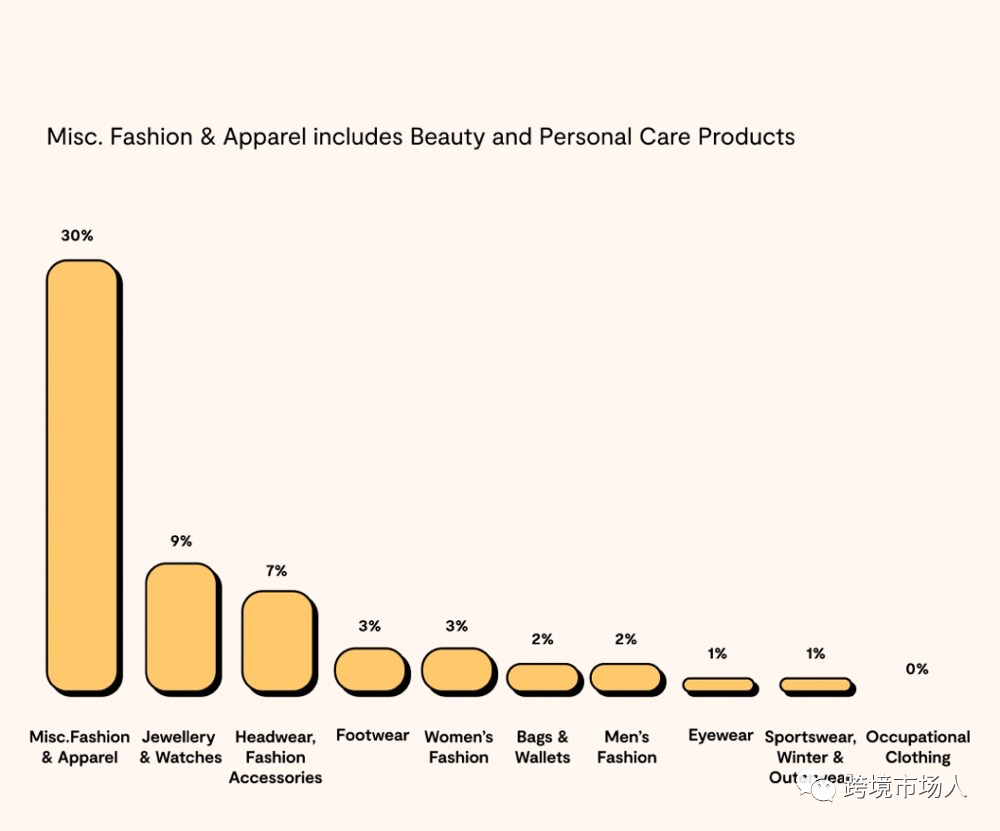

在时尚和服装类别中,大多数企业是专门销售珠宝、手表、时尚配饰和鞋类的企业。除了这些专业的 DTC 子类别之外,时尚中的顶级类别被称为“杂项”,其中包括销售多个子类别的产品的品牌,以及销售美容和个人护理产品、香水、护发产品和小众服装的品牌。

珠宝和手表是第二大子类别。DTC珠宝品牌填补了高价品牌与无品牌珠宝之间的行业空白,前者的价格是后者的六倍。DTC 珠宝品牌体现了 DTC 模式的原则,具有高度的个性化和有吸引力的价格点。

派送速度

在过去几年中,我们在 DTC 领域看到的最重要的发展是运输速度的变化。 这在很大程度上与亚马逊在电子商务领域的占有率有关。

亚马逊的免费送货和当日/次日送达政策影响了客户对送货成本和时间线的期望。这迫使其他电子商务公司重新制定自己的履行做法和运输政策。尽管成本增加,但为了提高客户忠诚度和 LTV,快速运输已成为品牌必不可少的。客户倾向于坚持提供免费送货和次日/两天送货选项的品牌,而没有此类政策的品牌的转化率明显降低。

并非总是可以在美国当天发货,尤其是对于在全国没有多个仓库的 DTC 品牌。免费退货和退款进一步蚕食利润。地理上的分散、由此导致的城市密度枯竭以及对免费和快速回报的期望将挤压 DTC 登记册的运营现金。在入境方面,供应链危机不会很快解决。一方面广告成本上升,另一方面物流和供应链成本大幅下降,如果 DTC 巨头的发展速度受到抑制,那就是采购和交付成本。

按业务规模划分的运输速度

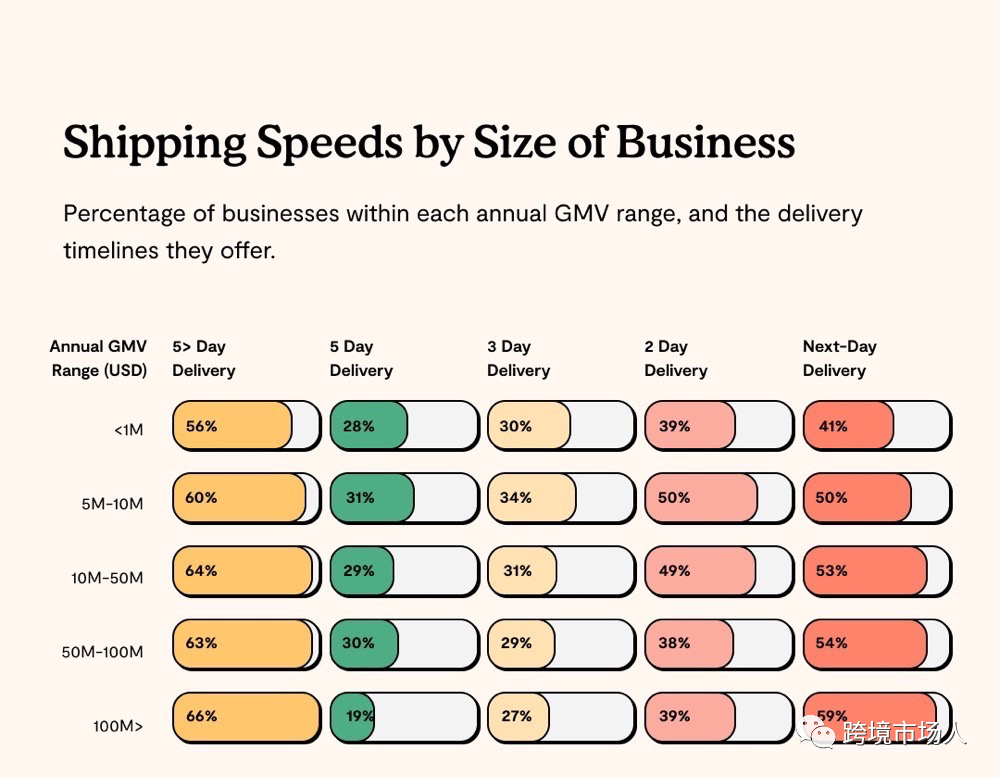

2019 年,我们看到约 26% 的中小企业提供次日达服务。PipeCandy 的数据显示,这个数字现在已经上升到 41%。

企业越大,就越有可能提供快速运输服务。

根据 PipeCandy 的数据,至少 25% 的 DTC 企业提供次日送达和两天送达服务,而中端市场品牌的这一数字高达 30%。大多数情况下,以杂货为中心的品牌与 Instacart 或 DoorDash 等按需运输平台合作,以满足他们当天或次日的运输需求。

DTC 和物流公司

DTC 品牌在美国使用的三大物流公司是 FedEx、UPS 和美国邮政服务 (USPS)。电子商务物流是承运人可以经营的所有细分市场中利润最低的,因为大多数包裹都很小,并且存在很多不确定性——错误的地址、退货、高峰和低谷等。此外,大多数运输承运人是区域性的,并且是受限于物理空间、管理人员的可用性和高流失率。

根据 PipeCandy 的分析,美国邮政服务 (USPS) 在 SMB 领域拥有最大的市场份额。USPS 仍然是 SMB 产品物流的支柱。USPS 也一直保持比私人承运人更好的准时表现,并将继续如此。

在中型市场和大型企业领域,UPS 占有最大的市场份额。UPS 仅约 27% 的收入来自其 SMB 客户,并且与大品牌有着密切的关系,它牢牢地立足于企业领域。其中,亚马逊仍然是其最大的客户,占其年收入的 13%。然而,UPS最大的客户也是其最大的威胁。亚马逊也在迅速成为它的竞争对手,尽管它正在吸引更多的中小企业品牌加入其卖家计划,但它的发货量已经超过了联邦快递。

DTC 企业的 Google Ads 支出

如今,大约 68% 的在线体验始于在搜索引擎上进行搜索,并且 85% 的购物者在进行在线购买之前会进行某种在线研究。谷歌在全球拥有超过 10 亿次的每日搜索量和 30 亿台 Android 设备,是只有亚马逊才能匹敌的任何产品或品牌的最大、最重要的发现平台。

PipeCandy 数据表明,超过 60% 的 DTC 公司在过去 12 个月内没有在 Google Ads 上进行过支出。在使用 Google Ads 进行支出的企业中,超过 80% 的企业每月在其上的支出低于 5,000 美元,其中 76% 的企业每月的访问量低于 500,000 人次。

然而,大约 7% 的中端市场企业每月在广告上的花费在 10,000 美元到 50,000 美元之间。

实体店与 Google Ads 支出之间的联系

拥有 DTC 渠道的企业企业在 Google Ads 中占据主导地位,其预算是中端市场品牌的 6 到 8 倍,是长尾电子商务企业的许多倍。其中,拥有实体店的企业在 Google Ads 上的预算是大型数字原生品牌的 1.8 倍。

这些主要由拥有许多多个 SKU 的零售商组成。与此同时,在中端市场和长尾市场拥有实体店的品牌与仅拥有数字商店的品牌之间的预算差异并不太显着。

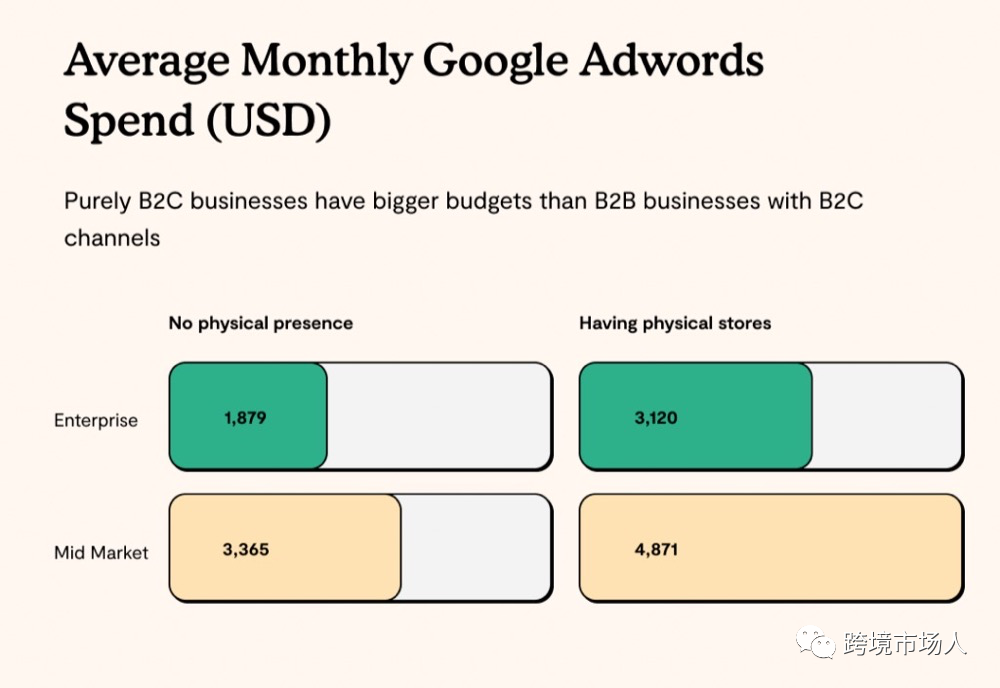

直接 B2C 企业的月平均 Google Ads 支出明显高于同时运营 B2B 和 B2C 渠道的企业。时装和服装品牌占后者的近 68%,除了商店和在线渠道外,还拥有强大的分销网络。

时装和服装业务在 DTC 行业中占主导地位——就品牌数量以及 GMV 低于 500 万美元或“长尾”的中小企业数量而言。PipeCandy 的数据显示,该品类的品牌既没有在 Google Ads 上投入大量资金,也没有为很多关键词出价,这表明他们将营销和广告支出集中在 Instagram 和 TikTok 等社交媒体渠道上。

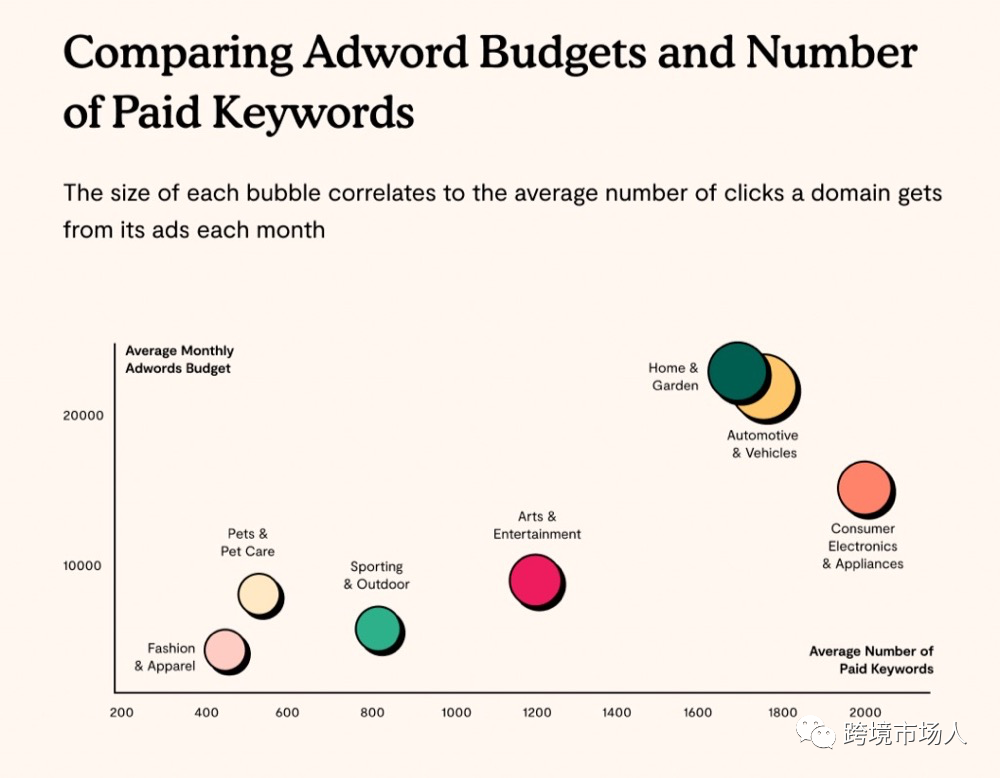

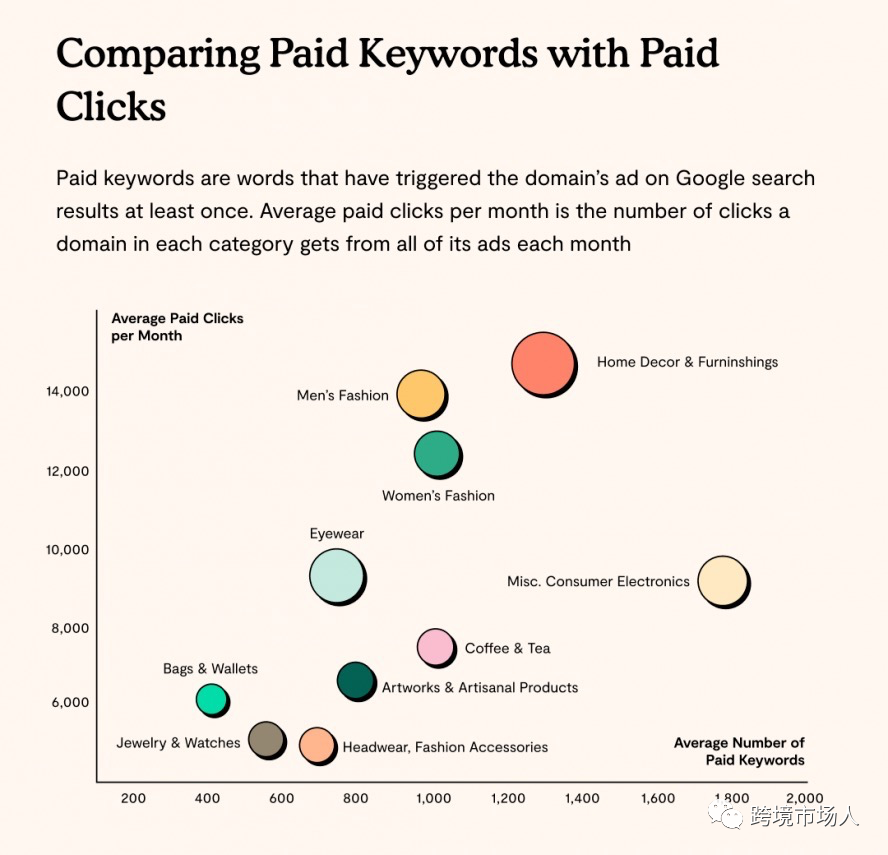

大约 60% 的 DTC 业务属于时尚和服装类别,但这一类别仅占 Google Ads 预算池的 37%。该类别的平均预算约为 5,400 美元。 家庭和花园类别每月花费约 22,000 美元,消费电子和电器类别花费约 15,000 美元。

DTC品牌的实体店存在

经典 DTC 模型的要点是在有限的直接渠道中销售更少的 SKU,并在获得客户后迅速扩大规模。但在过去的几年里,DTC 品牌面临的限制多于这一战略的机遇。不断上升的客户获取成本和与在线数据隐私相关的不确定性意味着纯数字方法无法再维持 DTC 模式,品牌也在开设实体店。

几个纯数字 DTC 品牌现在采用了全渠道模式。这包括仅在一个或两个实体店进行试验的数字品牌、通过零售商分销的在线品牌,或采用在线业务来扩大客户覆盖范围的实体精品店。

有实体店的中小品牌

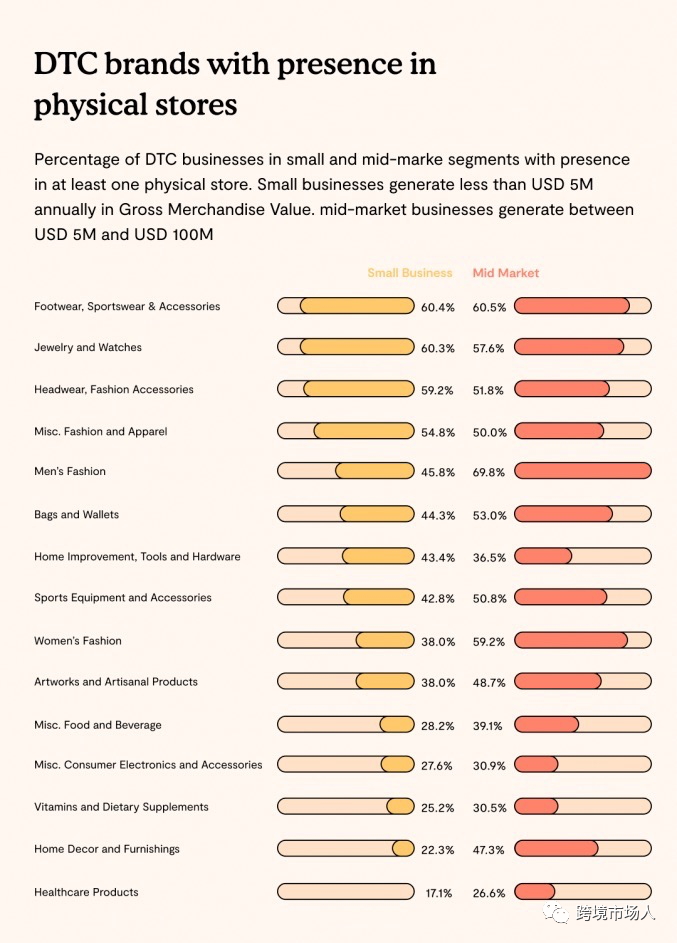

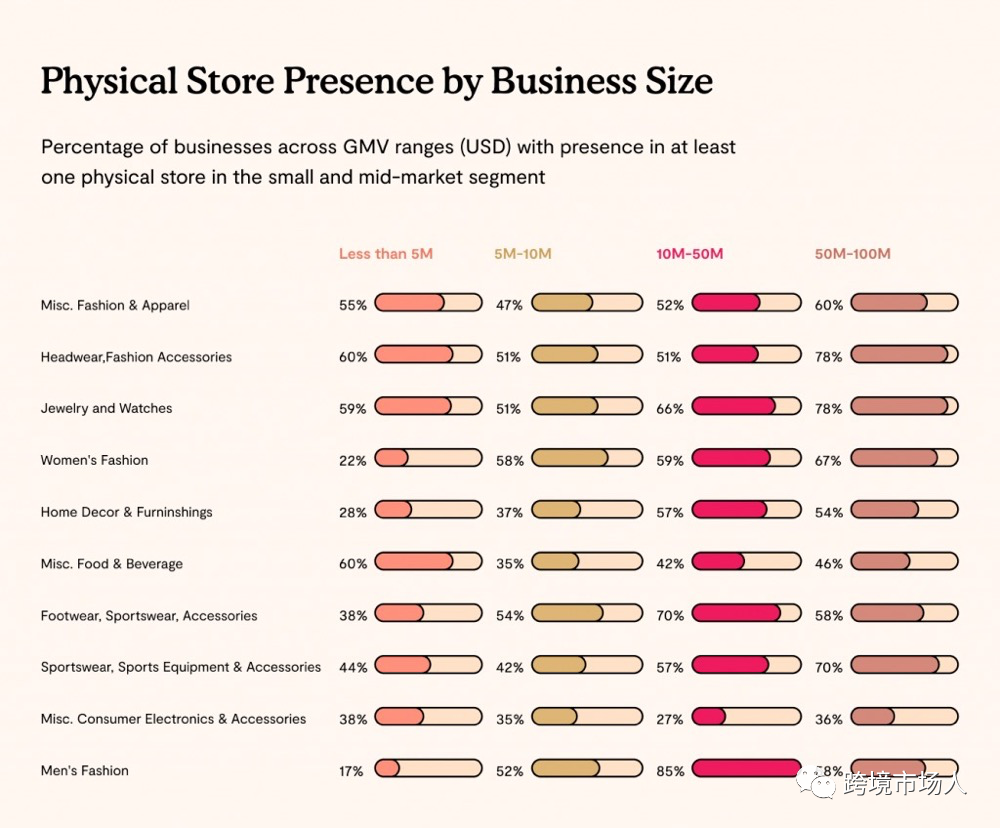

根据 PipeCandy 的估计,大约 47% 的中小型企业和中端市场 DTC 企业拥有实体店——独立店或大型零售店内的陈列。 这在时尚和服装类别中最为常见——该类别中 55% 的企业有直接或间接的实体存在。

然而,家居和花园类别与实体店呈现出不同的趋势。该品类传统上依赖实体店,但家居装饰和家具 DTC品牌比实体店多。然而,随着业务规模的增加,家居装饰和家具子类别的实体店品牌数量也在增加。

食品和饮料类别对于数字电商来说仍然相对较新。虽然消费者对食品品牌的粘性很高,但该类别长期以来一直依赖杂货零售商来销售他们的产品。虽然 DTC 模式和实体店可以作为品牌的启动平台,但新兴食品品牌必须依靠传统分销渠道来扩大规模。

DTC品牌在社交媒体的展现

尽管社交媒体的存在绝不是衡量品牌消费者参与度的可靠指标,但对社交媒体列表的分析有助于在企业中挑选出“品牌”。尽管当今大多数企业都拥有社交媒体帐户,但 DTC 品牌在社交媒体平台上保持活跃,频繁发布带有精心设计的帖子。

PipeCandy分析了 Facebook、Instagram、Twitter、Pinterest 和 YouTube 上排名前 10 位的产品子类别中的 10797 家 DTC 企业。

社交媒体已经超越了广告,其中许多已经引入了平台原生的电子商务功能来整合广告和交易。每个社交媒体平台都有自己的特点和影响力。因此,有几个品牌选择出现在其中的许多品牌上。

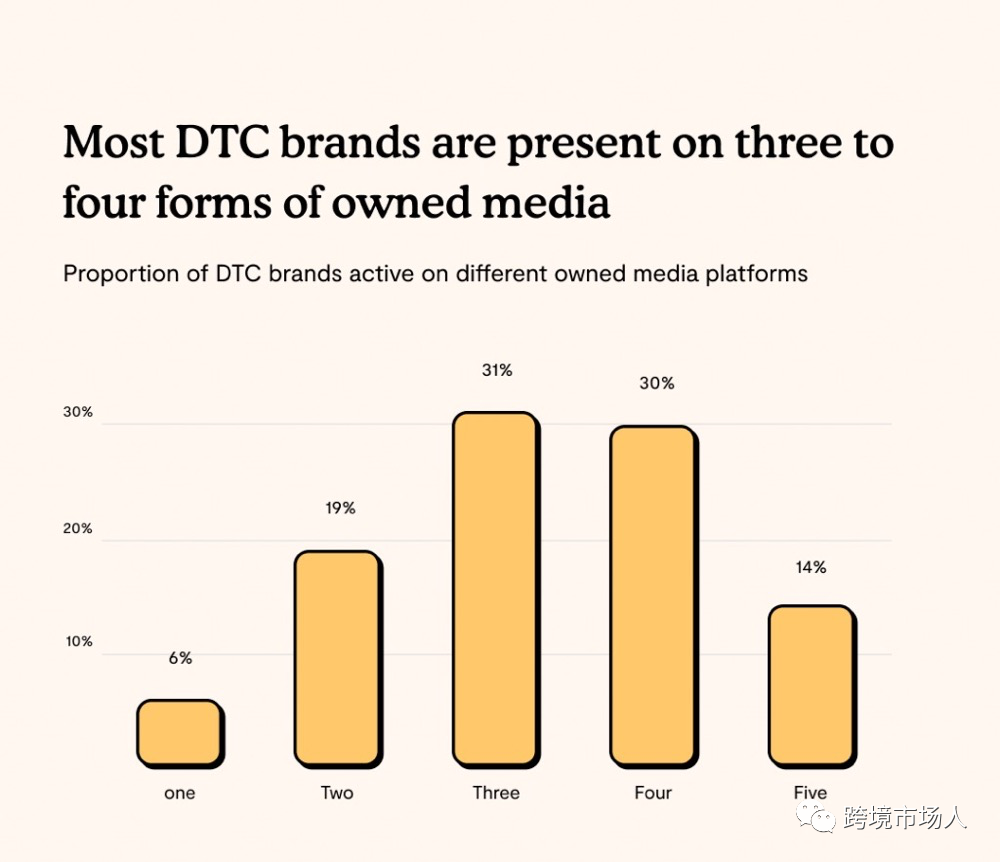

品牌的网站数量越多,参与度就越多样化,因为每个社交媒体网站都支持不同的内容格式,可以接触到具有不同参与特征的独特受众群体。在样本中,大约 75% 的品牌在至少三个或更多平台上拥有帐户,而至少 44% 拥有四个或更多帐户。

通常,业务的性质决定了他们需要投资哪些或多少个社交平台。例如,社交媒体对猫狗的痴迷自然意味着拥有宠物产品的品牌只需要跨平台活跃即可。宠物和宠物护理类别中大约 23% 的品牌在不少于五个社交媒体平台上。

同样,产品演示和与产品使用相关的内容的重要性意味着消费电子和电器类别的品牌投资于 YouTube 等社交平台。该类别中至少 85% 的企业使用三个或更多社交渠道,至少 50% 拥有四个或更多社交渠道。

尽管有社交媒体,网站仍然很重要

社交媒体存在的一部分旨在推动转化,无论这些转化最终发生在哪里。这包括使用社交证明(客户或目标受众生成的任何内容或评论来证明品牌)。

手机是 DTC 公司的一个关键接触点——用于购买和社交联系。根据 LiveIntent 的一项研究,DTC 品牌在移动设备上的广告点击率是桌面设备的三倍。然而,大流行加速了在家工作的趋势,这意味着购物者即使在工作时间也能在网站上发现和交易,因此桌面网站仍然是品牌发现和参与的关键部分。

在消费电子产品和配件中,消费电子产品和配件部分的每位访客的平均访问量也最高,这是因为产品功能丰富且定期升级,并且网站对于产品搜索和价格比较是必要的。

Facebook 和 Instagram 的主导地位

Facebook 和 Instagram 是最受欢迎的社交媒体平台,超过 90% 在社交媒体上存在的品牌在这些平台上都有账户。Twitter 排名第三,60% 的 DTC 品牌拥有 Twitter 账号。

PipeCandy 数据显示,在只有一个社交媒体账户的企业中,63% 的企业都在 Instagram 上。而对于那些只有两个账户的人来说,至少有 88% 的人在 Facebook 和 Instagram 上。

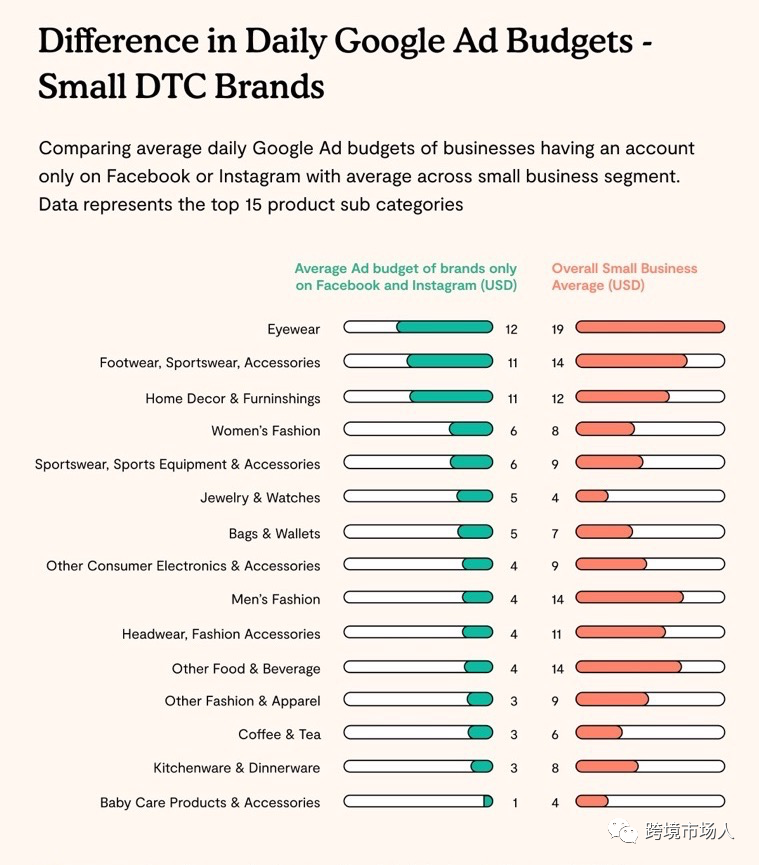

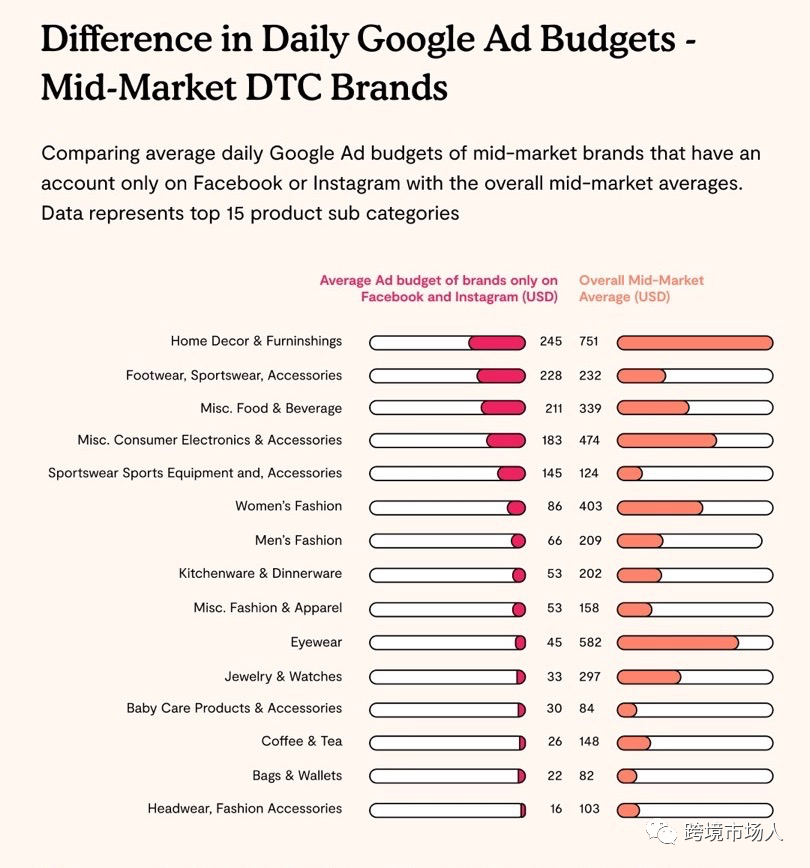

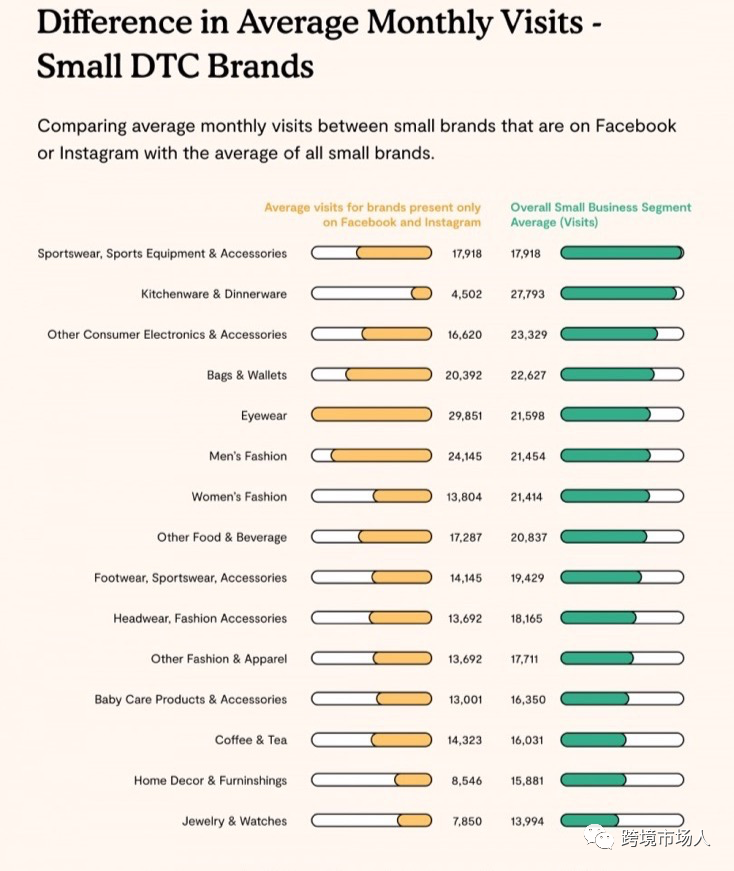

在中小型市场领域,仅在 Facebook 和 Instagram 上出现的品牌的谷歌广告预算比整体细分市场平均水平低三倍。

女性时装、家居装饰和家具、眼镜以及珠宝和手表类别的差距最大。与其他类别相比,前两个具有大量 SKU,因此每个月的付费点击量非常高。

根据 PipeCandy 的数据,中小型细分市场的平均每日 Google Ads 预算是仅出现在 Facebook 和 Instagram 上的品牌平均值的三倍。但是,访问者数量的差异与此不成比例。中小型细分市场的平均每月访问量仅是仅在 Instagram 和 Facebook 上出现的品牌的 1.5 倍。

这里要测试的假设是,如果专注于前两个社交渠道的存在会减少对谷歌广告的依赖,从而减少谷歌广告的预算,对于只存在于 Facebook 和 Instagram 的品牌来说。

网站搭建技术

在美国,大约 23% 的电子商务企业和 57% 的 DTC 品牌由 Shopify 提供支持。WooCommerce 是第二大最常用的电子商务平台技术,而 Shopify 的企业版 Shopify Plus 是第三大最常用的平台。Shopify 是一个托管解决方案,而 WooCommerce 是一个基于 WordPress 的开源电子商务平台。

Shopify 与 WooCommerce

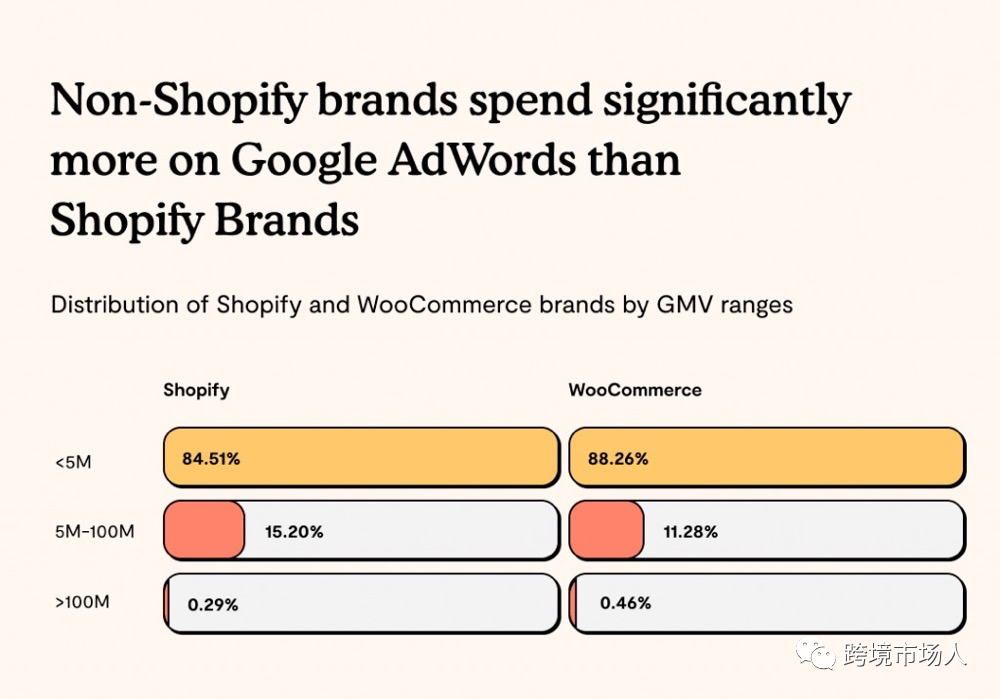

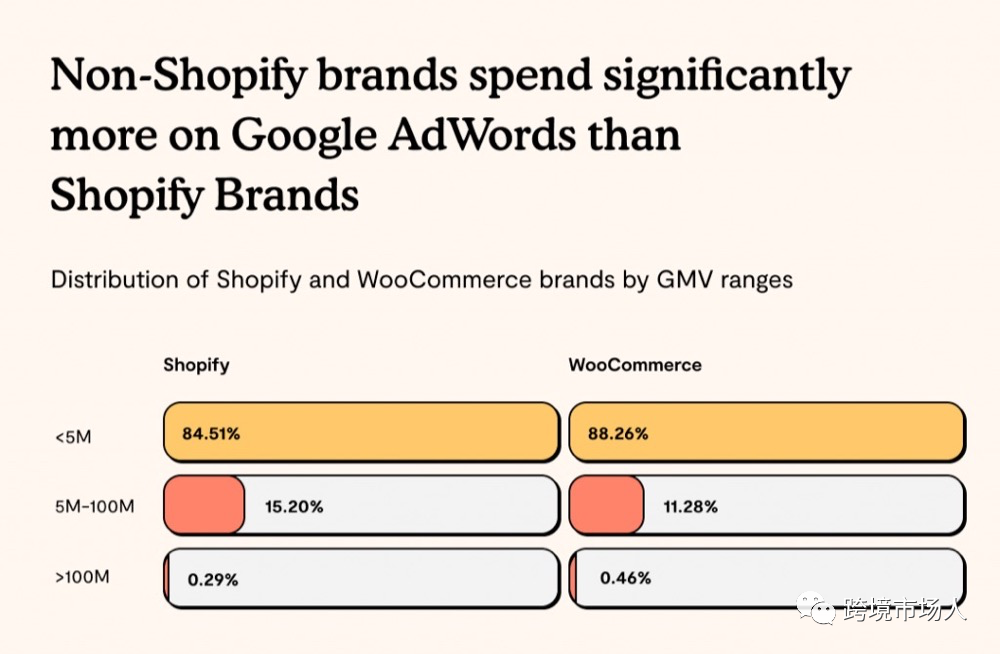

PipeCandy 数据显示,GMV 低于 500 万美元的品牌使用 WooCommerce。与 Shopify 相比,WooCommerce 的 GMV 低于 500 万美元的品牌比例更高——WooCommerce 为 88.26%,而 Shopify 为 84.51%。

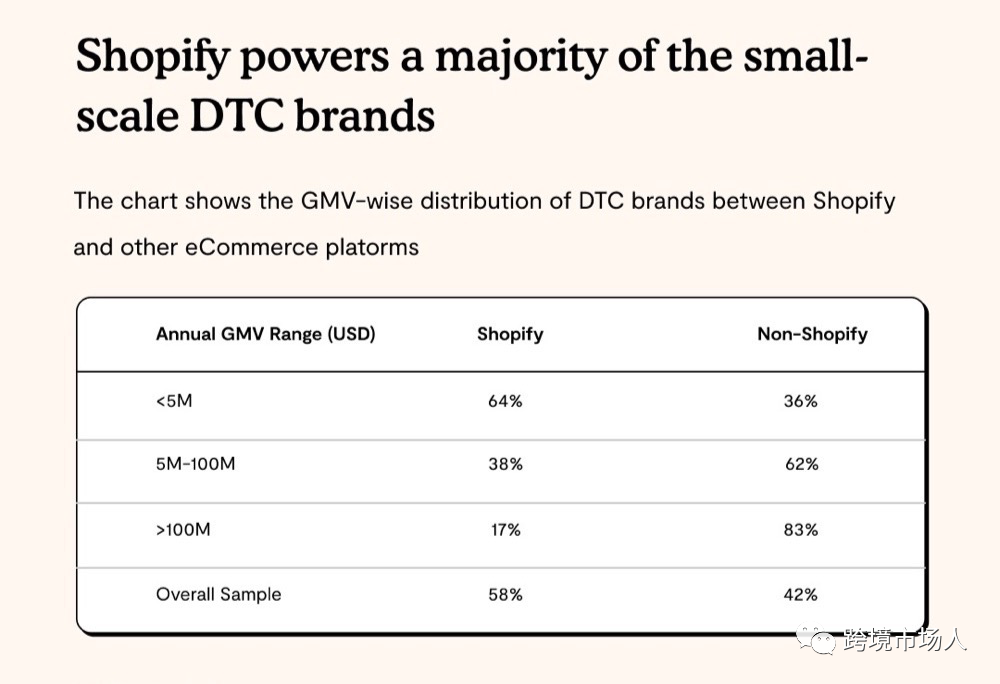

Shopify 主要由年 GMV 低于 500 万美元的 DTC 品牌使用。随着 GMV 的增加,采用转移到其他平台。

PipeCandy 的数据表明,与非 Shopify 品牌相比,Shopify 品牌在 Google Ads 上的花费要少得多。在 GMV 低于 500 万美元的品牌中,预算差异更为显着。

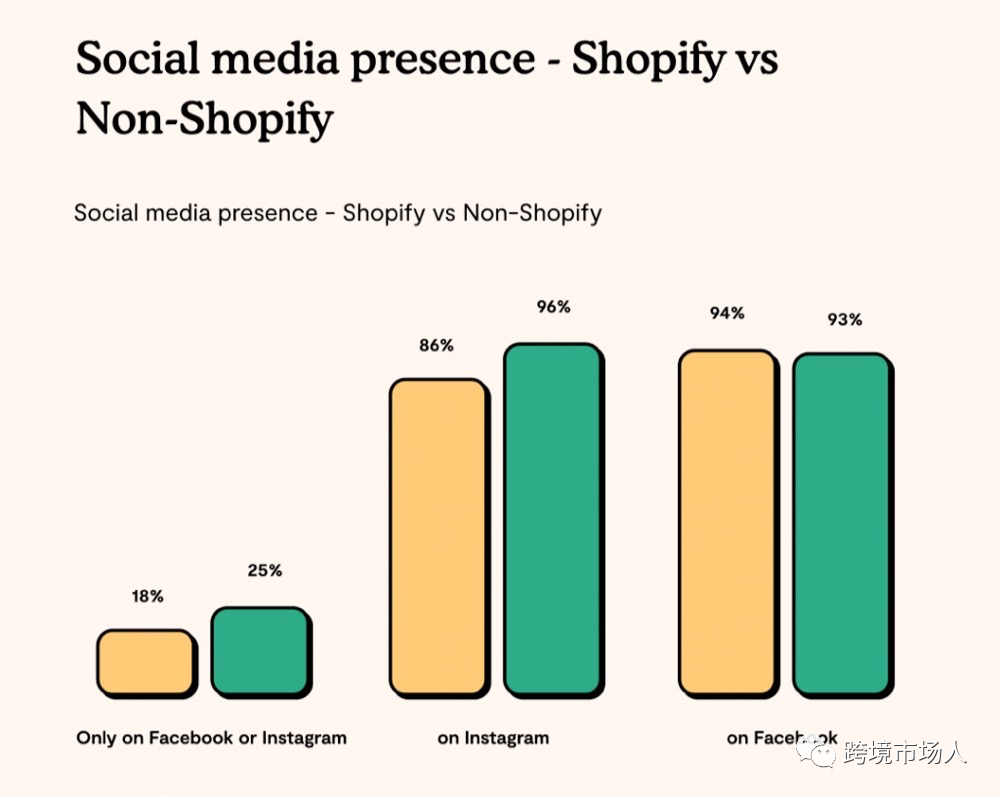

96% 的 Shopify 品牌在 Instagram 上拥有帐户,而非 Shopify 品牌的这一比例为 86%。四分之一的 Shopify 品牌仅在 Facebook 或 Instagram 上存在,而非 Shopify 品牌的这一比例为 18%。

不断上涨的运输和广告成本将鼓励许多 DTC 品牌向亚马逊放弃他们的底线,以换取可预测的需求以可预测的成本,并可能对 DTC 生态系统构成挑战。

在过去的两年里,Shopify 的 App Store 的应用数量增加了一倍多,并更新了其收入分享模式,允许开发者从他们在其平台上赚取的第一 100 万美元中获得 100%(之前为 80%)。

2020 年,开发人员通过为 Shopify 创建应用程序获得了超过 2.3 亿美元的收入。修改后的模型可以更好地激励开发者为小型 DTC 商家构建更多应用程序和更高质量的应用程序。Shopify 还从其支付处理系统和多次收购开始将多种产品嵌入到生态系统中,以支持“先买后付”(BNPL)和其他新兴支付方式。

回复关键字:DTC报告,获取报告文件。

本篇文章来源于微信公众号: 跨境市场人

发布者:跨境市场人,关注微信公众号【跨境市场人】,转载请注明出处:https://kuamarketer.com/archives/13196.html

{kind=link}